�VNISA�A���Ȃ��͂ǂ���?�@�I���J��vs S&P500 [�p���i�E�R�b�^��]

���X����1000���Ă��܂��B����ȏ㏑�����݂͂ł��܂���B

�V�������z������ېŐ��x�iNISA�j���n�܂����B�Ώۏ��i�ɂ͑I�����Y�܂������̂�����A�|�C���g������B����͊C�O�����M�B�S���E���^�ƕč����^���ׂ��B

�S���E���ɓ���������哊�M�ł͎O�HUFJ�A�Z�b�g�}�l�W�����g���^�p����ueMAXIS Slim�@�S���E�����i�I�[���E�J���g���[�j�v�̏����Y���ł��傫���u�I���J���v�̖��ŌĂ��B�o�^���W�ł�����B�x���`�}�[�N�Ƃ���S���E���w��MSCI �I�[��...

�����͂�����

���p�F���{�o�ϐV��

https://www.nikkei.com/article/DGXZQOUB123ZV0S4A110C2000000/ ���������߂ĉ�����������̂��B���߂ĉ�������Ȃ炢�ł����߂Ă�� �V�����Ƃ����{�ɂ����U���Ă܂����B ���̓I���J��

�ł�����܂�ς����� ���炭�͓��{���C���̂��������Ȃ�����

�r���Ő�ւ�����ǂ� �����ݐϗ��̕��ɉ����Y�܂������ƂȂ�Ă��邩�H >>6

���{�͍����\���X�N�����Ǝv���� �|�����ߌf���Ō�H�ǂ��ɓ������q�˂�X�^�C���D���� �\�������玩�ȐӔC�A�킸���ȗ��v�ʼn�������́H�������� �ߋ�20�N�͓e���p�A��������Ă̂�SP���o�����G�[�V�����I�Ƀo�u�����ۂ��������Ƃ��낾��

���{���̂ق����܂����������邯�ǁA���߂̋}���ŏ����������̂͂킩��

���{�l�I�ɂ͓��{���䗦���߂ɂ��邽�߂ɃI���J����TOPIX���u�����h����̂��ǂ����������� >>1

�s�J�ʁA���C�u�h�A�A���[�}���V���b�N ���v�ʎZ�ł��Ȃ��ňꐶ���Ђ��̂��V�l��������ʐ��Y���ꂻ�� ��[�Z�p�����[�h���Ă���A��ɂ�

�l������������

���͓I�ł��葱���鍑�� �q���g�j�A�����J�͖����i���ŋ��� �I�[���`�����g���[���ǂ��ł� sp500�h

�I���J���͎萔�������������炿����ƐS�䂩��邯�ǃ��^�[�����S�R�Ⴄ ������Ɩׂ��ăh�J���Ƒ�����B���ꂪ�����B �č��s�ꂪ���ʎ��͐��E���̌o�ς����ʂ���I���J���͉��̃��X�N�w�b�W�ɂ��Ȃ��ĂȂ� >>10

���ꂢ������A�����J���������

�����Ȃ�\�����Ă���ł��x���Ȃ� SP500�͉i���ōŋ��̃J�[�h

�����u���[�}���K�͂̑Ō����ċ������ƂɂȂ�v�u���v�͉ߋ��̘b�v�ƖW�Q����z�����邯�ǂ��A

�L�j�ȗ�SP500�����������ĕ������z�͈�l�����Ȃ��A�N�ł��S�������v���o����l�ނ̐�D ���ꂪ�����ł��茻���Ȃ��

�܂��ɒn��ɍ~�肽�Ō�̓V�g ���ꂪSP500 >>19

��\���������

�����Č��������ɂ��Ƃ��Ƃ������ȁH �����̑唼��NISA����������Ȃ�

�����Ɍ������͂��邯�ǂ�����g���Ɛ����ł��Ȃ��Ȃ� �VNISA�̓R���i��Ŏs��̃_�u�������������ʼn��Ђ��ɂ����ăf�t���ɂ������

�����Ė\���ŊC�O�����̋��𗩂ߎ��� �A�����J���D�������U���D�����̈Ⴂ

�D�݂Ō��߂�Ζ��Ȃ�

�VNISA�Ŗ������ɂȂ����ȏ�͉����N���Ă��V��܂ŕ������炩�� �v�l��~�ŃJ�l���������Ă�̂ɂ͍œK�Ȑ��x�ł���@(�L�E�ցE`) ���A���������

�I�J���ɗa���Ƃ��Έ��S����ȁA �g���߂�قǂ̎����͂Ȃ�����ϗ�����g�ŗD�Ҋ��������� NISA��10�N���Ȃ�A���Ƃɂ��ċ����߂������m������B SP��500���i�X�_�b�N�ł������

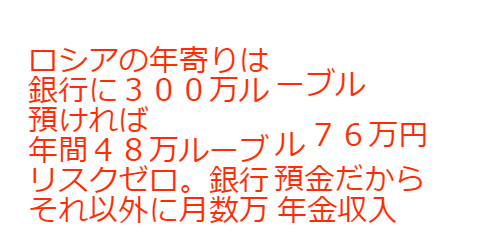

���ǐ��E�̓��]�̓A�����J�ɏW�܂��Ă��܂����炳 ���V�A�̔N���͗a�������P�Q��������A�P�O�O�����[�u���a���Ă��

�P�Q�����[�u�����炦�遁�P�X�D�Q��

OK?

�������a���ی��Ńv���e�N�g����Ă�

���{�̘V�l�͔ߎS�����˂� �O�[�O���Ƃ��N��10�Јȏ㔃�����Ă�

�ĈȊO�ŗD�G�Ȃ����Ɨ����グ�Ă��A�����ɕĊ�Ƃɔ����Ă��܂���ˁB

��������ċ��剻���� >>30

�u���}�����[�}�������j�Ɏc�郌�x���ł���߂��Ă郌�W�F���h�������

������30�N�Q�Ă���ڋʂ���яo�� �A�����邩�炠��܂�ς���C������ >>29

��l���킩������N����J���Ȃ� ���C����͔ߊς̒��Ő��܂�A���^�̒��ň炿

�y�ς̒��Ő��n���A�K���̒��ŏ����Ă��� S&P500�̐M����V��0.05���ɉ����Ăق���🥺 >>32

�M�����u�����^�o�R����߂܂��傤

�����M�����u�����^�o�R������ĂȂ��̂ɂ������Ȃ��̂Ȃ����͂��Ȃ��̔\�͕s���ł� ��s�ɗa���Ƃ��̂Ɠ������o�Ƃ͂����ς݃j�[�͂܂��� �o�C�f�������Ƌ��Ɏ��ł���Ȃ�A�����J�ւ�

�����̓��o�����낤�ˁB

���a�}�����ɖ߂�Η��������ăC���t����}����

�����ɐi�ނ��낤�B�����Ȃ�ƈב֑��ꂪ��C��

�~���ɐU���̂ŁA�h�����ē����͐Ԏ��ɂȂ�B

��������̊�����������̂ŁA���ܓ�������

�̂̓��o�������Ȃ��B �킢�͍��N�͐V�����ƍ��ɂ��Ƃ��� >>40

���ǂ������Ȃ���NISA�ɑS�͂łԂ����ނ̂����� �ׂ���̂�SP500���낤���ǃI���J���ɂ�����

20�N��͂킩��Ȃ����ǑS���E���}�C�i�X��

�l���ɂ�������� �Œ�ł�20�N�͉^�p����O��ŁA���S���Ȃ�I���J��ꂾ��A�ǂ��l���Ă��B ���V�A�ɗ����ŕ����Ă�ւ��ۂ��͖łׂ��������

�ŐV�łP�U�������炗 >>40

���Ƃŋ����߂�NISA�ϗ����œK���ł͂���

�ƒ��ŏ�������̈ꕔ��NISA�ɉ��o�ł��Ηǂ�

�����ȊO�̉����ł��Ȃ� >>47

����Ȃ�킩���Ă��

���܂̓����ƃA�����J�̌i�C���Ă铖������E�߂���ȔN�����������N���ɂ��悤�Ȃ��ƌ����Ă邵

�������Ȃ痎���Ă���̂ق��������I�ɂׂ͖�������� �C������NISA��SP500�ł�����Ă���������A

�S������� >>53

�O�H�����K�`�������ԕی����~�߂悤 >>34

�����͊������オ���ăC���t���ɂȂ���

�����Ă��ɖ\������Ɗe�����{�������s��ɗ����n�߂邩�炳��ɃC���t��

�������E���̐��{�����s���Ă��܂������������X����o���Ȃ�����C���t���ŏ������邱�Ƃɂ������������� >>1

�����Ȃ�ĒP�Ȃ�M�����u���������

����̂̓J������肽���鍼�\�Ǝ�

���i��T�[�r�X�ɔ�₷���Ȃ�

�J�l�������邾���Ȃ̂������Ƃ����M�����u��

�Ƃł��Ԃł��������������ł��ǂ�����

���s��e�[�}�p�[�N��R���T�[�g�ł��ǂ�����

�ǂ����Ȃ珤�i��T�[�r�X�ɃJ�l�������悤

�J�l��������Ȃ�}�V�Ȏ�����������悤

���ɂ��������Ȃ��J�l���̂Ă邾���Ȃ̂�����

����ȍ��\�Ǝ҂̌��܂蕶��

�u�~�̉��l�\���ް�v�u�C���t���ް�v�u�~���ް�v�u���X�N�ް�v

���₢��M�����u������Ԃ̃��X�N�ł�����`

�M�����u���Ŗׂ���͓̂��������`

���������~���~���E�C���t���f�t���̂ǂ�ł��낤��

���Y���������瑹�ɂ����Ȃ�Ȃ���

#�Y���҂����� >>60

���E�S�̂������ԃ}�C�i�X�ɂȂ�悤�Ȃ�

����������{��`�����I�������������

���炪�S�z���Ă��ǂ��ɂ��Ȃ�͍l����K�v�������� >>1

�}�ɍ�������������Č����o�����̂�

�����N���͔p�~����ō��̌��𐢑�͏����Ⴆ�Ȃ�����

�e���[�ŘV�㎑���߂���Ă��Ƃ��� ���������Ӗ��͂قڂȂ����A���������Έ��S������Ă̂Ȃ炻���������������B

�ϗ������ň�ԑ厖�Ȃ̂͑������郁���^�� ���₠���������o�͐�D������

�܂����Ǝv�����ǁA���̃o�u���i�C�ɏ��x��Ă�{���N��������ȁH�H

���̏ŋ��������オ���ĂȂ��Ƃ��I����Ƃ�� ���g�ɒ�q���O���ꂽ�������݂����ɂȂ肽���Ȃ�����NISA�Őϗ��͂��Ȃ�

�ϗ��z�𑝂₷�Ƃ��Ă����܂Œʂ��������̌���������g�� >>76

�ߋ����N�ŃR���i�ƃE�N���C�i2����\�������̂ɉ��̎n�߂Ȃ������́H >>73

�Ȃ�

3�N�O�ɓK���ɓ˂�����3000����5000���ɂȂ��ċA���Ă�������

���O�݂����Ȃ̂��{���́Z�Z�Z�Z�Ȃ낤�ȁc���������� �~���̎��ɊC�O�����ăA�z����Ȃ����I NISA�ϗ��̗ǂ��Ƃ���͑�\�����o�[�Q���Z�[���Ɍ�����_

�\�����ɃR�c�R�c�ϗ���������قljv���o��

���ׂ̈ɂ͕K���]�T�����ł�邱��

�Ԉ���Ă�������J�c�J�c�ɂȂ��Ă��܂��l�ȋ��z���Ԃ�����ł͂����Ȃ� ���V�A�̔N���ɕ�������{�l������������������������������������������������������

>>86

>>86

����͖{���ɂ����v���BYouTube�����Ă݂���ߋ��̃f�[�^�����˂���Ă�z������ŎQ�l�ɂȂ�Ȃ����� 500�őg��ł邯��

�ŋ߂̐������Ă�Ɠ��o���z�����~�����Ȃ��Ă��� ���{���~�؊��œ������Ă��邩��� >>87

�������Ȃ�A���[���`������������ ���č��������Ă��I���J���Ȃ����I�Ƀ��o�����X���Ă���邵�A

emaxis slim�Ȃ�萔���ň��l���ێ�����悤�ɓ������璷���ϗ��ň���Ȃ疳��Ǝv�����ǂ� �g�����h���ǂ߂������

S&P���i�X�_�b�N�̂ق����{���傫���ĉ҂����Ȃ�����

�{���傫���ƌ����Ă����ΓI�ɂł����āA���傹��̓C���f�b�N�X���� >>88

�I���J����6.70%��SP500 >>73

���{�ۏ���ĂȂ����̂͑S���M�����u���ƒ�`����Ȃ�A����������

�����Ƃ������M���Ƃ������̏ꍇ�͓������q���݂�ȂōK���ɂȂ�P�[�X������� �������������J�����������

�����\������Ǝv���� �ϗ��Ɛ��������킹�āA�I���J�� 240���~�AS&P500 120���~ �D���ȕ������Ƃ��B

�܂��A�I���K���ł��č��̊����͔��������A�����㏸�Ɋ�^����̂̓n�C�e�N�Z�N�^�[���S�Ȃ̂ł��Ȃ�s�����͑����Ƃ͎v�����ǔ]���ł��Ȃ爫���Ȃ��B �ǂ������Ă��~���ő��Ă�������� ���E���������ł������Ȃ�����ׂƂ�����I���J���������܂ő��`���鎞�_�ʼn�������ƍl����� >>73

���܂蕶��Ƃ��ɔ��_���Ă݂�A�J�X >>88

�_������Ȃ����Ń��X�N���U�̈Ӗ���

�I���J�������Ӌ`������� >>41

���̏������݂�����NISA�G�A�v���ƕ������Ă��܂��̂��߂����ȁB >>105

�A�����J���悾�ȁc

�o���X�I�i�������j

�ŏI���`�L�����[�X ����u�j�[�T�݂̂�ȁA���Ƃ͗��ނ� �I���J���ȂW���b�v��������˂���

���̍�����S���E�Ȃ�ăT�b�p�� >>98

�~�G�I�����s�b�N�̂���N�͖\���������C���[�W �Ă��h���~������125�~�Ƃ��ɂȂ�����

���\����Ȃ� >>88

���������ƕč���8�����炢�̗I���J�����o���オ���Č݂��̒����������� ���o�オ��߂���

NISA�ꊇ�g�����{�������Ă��

������ƕ|���� �C�����̏��N�ł��B�I���J����S&P500�̓��ł��I �C�O���̓����M���ɖ�����������������邾���炱�ꌋ�\�ȉ~���v����� 20��~40��̓I���J��

����ȏ��SP500 SP��GAFA�̂ǂ������ׂ�ăo�u�����������������炢�Ŕ����������

�Ƃ肠�����̓��^����w ��s�ɂ͔]���ŗa����̂ɓ����ɂȂ�Ɠr�[�ɂ��Ȃ����R����ח��ĂăS�l��A�����ĂȂ�Ȃ� ���܂ł̓���ςݗ��Ă͔����ς���ď�芷���悤�� �ꝺ����_�����߂ɐV�����C���f�b�N�X�ɑS�c�b�p ����2�Ȃ���ɕς���

�A������EU���A�r�㍑���������Ȃ�

��Ⴂ�ɂȂ邾�낤���� >>67

�����̌C�����͍����X�[�c�𒅂Ă��邼 �ȂԈႦ�ăI���K�m������������� >>125

���^�̓��^�o�[�X���Ǝ��s�ŎЖ��܂��ς�����Ęb���o�Ă�w >>128

���N�͂P��5���B�����I����� ����

TOPIX

�_�E

NASDAQ100

FANG+

�C���h���� ���܂Ȃ�

�����ANISA����U������ �C�����̏��N���Ă悭�������ǂ�

�C�����̏��N�������������K�`�z�������������ɂȂ�܂����Ƃ�

�Ƃ����b���낗 �g�����v���哝�̂ɂȂ��������̊m�����P���ł����݂��Ă��܂�

���͓����������ؖY��ē��퐶�����d��������������A�I���J���ł����� �I���J������ƌ������萔�������Ƃ��ő��v���� �u�������t�́H�v

�u�����͎��ȐӔC�ŁI�v

�u�悵�A����E�E�E�v >>88

�������������l�͔����Ηǂ�

�ł��d�v�Ȃ̂͐ϗ��������Ƒ����郁���^��

�������������ǂ�������Ƒ卷�͖��� SP500:5�A�I���J��:3�A���o:2���炢�Ŕ����Ă�� trading view�g����l�͊Y��ETF�Ŕ�r�`���[�g���Ă݁H

S&P500�̕����p�t�H�[�}���X��������

�����o�ς́u�A�����J�R�P����F�R�P��v�Ȃ��A�����Ȃ�S&P500�ł����� �C�O�����ʼn~�������������锄���z�X�^�C�� VOO�h������106�~�̎��̃h���ł���Ă��邩���

���̃��[�g���Ƃ��炭�͌����� ���{�ł̓����p�C�I�j�A�A�R�茳�͕��ϓ����L���̌����Ɋ�Â��I���J�����Ɠ����Ă�

�R�茳���z���l�ʼnu�w�I�[���J���g���[�x���wS&��P500�x�̕����D��Ă���Ƃ������A�ǂ��l���܂����H�v

https://media.rakuten-sec.net/articles/-/41676 1800��NISA�ł�3000������ɓ���Ă��ɂ͓G��Ȃ�

�����͓����͂��S��

�����I�т������͍��߂�����撣�� �����`�����l�����݂�ȍ��������Ƃ������Ă邯��

�Ȃɂ���������̂� >>96

���@�I���i��NISA�̑ΏۊO �f�l�̓I���J����SP�T�O�O���đ�������

�v���͓��o���ς��ė��v���o��

���N�͂��������N �ǂ������ꖜ���ϗ��Ă邯�ǁA�I�Ȃ�����̂��H >>146

�ϗ��Ń����^���Ȃ����w >>154

�C�������������痎���邩��V��̍��}���� >>158

�S�R�������ĂȂ��̊ۏo���Ŏ��� >>154

���v�����ɂȂ邱�Ƃ�������Ȃ��̂����̊E�G������ >>123

���炻����A���[��

�����ɗL���̉~���̗v���ł����邪 >>128

�w�������߂̍ō��l����10%���������ӂ肩�玎���ʂ�����

���Ƃ͎����͎���ōň��̓W�J��z�肵�Ȃ��牺�l�Ɍ����v��i���s��

�Ԃ����Ⴏ��ƃh���R�X�g���ϖ@�ł�����Ă邱�Ƃ͂���Ǝ��Ă� �O���������ĉ~����������Ȃ��̂���

�R���g���[���ł���̂��� �D�Ґ����ɓ�����

�������ߋ����Ă��� ������~���̎��ɊC�O���������ăA�z����Ȃ����H����܂Ŋ���D�җD�҂��鍑���������ĉ~���ɂȂ�����C�O���ɓ˂��������ǂ��Ȃ��H ���̂ǂ������͕K�����I�ȗ���͉� ���ς����Ȃ�I���J�������VNISA�Ȃ�萔�������Ƃ���ŗǂ����� �C���f�b�N�X�̕��ςŖ��������Ⴄ�j�̐l�������� �j�Ȃ���o�C���o�ɑS�͂ős��ɔ������悤�� >>160

���ꂪ����˂�

�ŏ��͒����ϗ��̂���ł��������ă}�C�i�X���\���Ƃ��ڂ̓�����ɂ����葼�l�ɉ�����Ɛ����ē��a���� �����������Ȃ����킹�ĂƂ炱���̂͒N�ł��傤�� �VNISA�ł��ς����

�N40�������W�X�Ɠ��ꑱ���� ���l�ɕ����ꂽ��ȑO�͖����SP500�����߂Ă����ǁA���Ȃ�JPX150��SP500�X���� >>161

���̗���͕ʂɑS���E��č����������Ă���킯�ł͂Ȃ�

���ΓI�ɓ��{���}���ɐ��ނ��Ă��邾�� ���������炷������

��������邱�Ƃ����͂����

�������� �I���J���͕Ă��P�ԃV�F�A�������痼�������Ӗ��͂���܂�

�萔���Ⴂ�Ƃ������R�����ŃI���J�����l�C�ȂƎv�����ǁA�x�e�����قǂ��̓����ɂ��ǂ蒅�� >>161

�����s����ăo���Ă邩��N�����t���Ȃ���

���̂����ő唼�̖����œ��₪�M������ɂȂ��Ă邭�炢���� �ʂɍD���ɂ����炦������

����ĂȂ������A������ɂȂ���

���邢�Ђ��傤�d�ېł�����ċ��Ԗ������݂���� �ł����A���������Ȃ��z�̓A�z�Ǝv����

��Βׂꂻ�����Ȃ����(�g���^�A�C�V����)�̊��ł������Ƃ���

�����̉�Ђ��ׂ��Ƃ��͓��{���ׂ�Ă��� >>178

�N���m��Ȃ��@�m��ꂿ�Ⴂ���Ȃ��` �ǂ����ł���������

�����M���Ȃ�ĉƑ��������Ɖ�����̋����炤�����ł���ς��낤�� ��NISA�͌ʊ����Ă����ǐVNISA�ŃC���f�b�N�X���M�ɓ]��������B�ʊ��͓������ �L���ێq��������肾������A

�댯�M����

���������A�P�X�W�O�N��㔼�ɏ،���Ђ��f�[�^�V���E�Ƃ���

�C�x���g�Ŋ������Ă���A�Ă̒肗 >>88

������������ŃI���J���ɂȂ��Ă��܂� >>190

�R�U�O�O�O�˔j���߂łƂ��A�P�O�N����錎�ɂȂ邩�� ���Ă��낻��A���̃`���[�g�̂ǂ��ɌC���������āA�������M�����u���Ȃ̂��������Ă���

https://i.imgur.com/jvjG3j0.jpg �ϗ������g���قڎg��������

����100�~�ϗ��A�{�[�i�X���ݒ��119��8800�~�w������ >>181

�������ƍٍ��Ƃɔs��č�����R���͓ƍٍ��Ƃ̓z��R���ɋ�������

���j�̓N���g���X >>194

�ӂ��I�H�t���Ⴄ��www >>154

�ŋ�������Ȃ��̂͑傫����A���ꂾ�� >>161

���l������̂͂��ꂩ���ꂷ���Ƃ�

�܂������ɂ�����Ƃ����R�l�⋭�^������̂��l�b�N�ł����߂ɂ����� >>171

���ɁA�����ő�ɂȂ�܂���ƍ���҂��܂��낤 ���{�~�Ő������Ă��邩��ϗ��g�͓��{���C���f�b�N�X���M

�����g�͖\���������z���� �N�n�ɂǂ������ꂽ���S�҂͂ق����炩���Ȃ�Ĕ��N��Ɍ����甼�����炢�ɂȂ��Ă����� �A�����J���K�`������I���J���͂����Ⴎ����ɂȂ� >>19

�Ȃ�ł��悗

�����Ȃ̂͏��S�҂ɓ��{���ւ̓��������A������

S&P500�͔]������ ���{���͎j��ō��l�X�V��ڑO�ɑ�\���̗\��

�Ăъ��u�[���ɗx�炳���l�����o��www ���݂����Ȃ���

�Q�����Ȃ���Ζׂ���Ȃ����Ǒ������Ȃ� >>177

�܂��킩�邯�ǂ�w

�������z�Ȃ�Č����Ⴞ�߁B�m���Ă�Ǝv�����ǁB�Y�ꂽ���炢�ɑ��₷�����Ȃ̂ɂȁB >>194

�킢�����j�[�T�͌ʊ��ɂ����ĂĂ�

�ł��[�����������Ȃ�����V�j�[�T�͑S�z�����M���ɂ������ ��́A��s����،��}���͐�Α���q�̕x���ɂ����ׂ�����������Ȃ���ȁB�l�b�g�őf�l�����ɃI���J���ES&P500�E�߂Ă郄�c��������B�͑��̓����ł����Ɩׂ��Ă��肵�� >>185

���̗�������sp500�̔z���͂ق�gafa��e�X�������Asp500����Ȃ���fang�{�ł������ƂȂ�

�ŏI�I�ɂ̓A�b�v���ʊ��ł������ƂȂ� >>206

IPO����m��Ȃ��̂Ɍ�����Ⴄ�Ƃ��A���߂Č����J�݂��Ă����� �h��Ȑ������Ȃ���Ώ[�����͂��邩��

�VNISA�͂��܂��� >>18

�������͂���[��(�U�քU) �I���J���h�͂��ו���i���A���ɂ��Ă͂���܋C�ɂ��ĂȂ����

���{�����Ă����B�̊������Ȃ肠��� >>110

�Ȃ�ł�H

����Ȃ����Ƃ��v���� �č��͎�̉����Ă邩�炻�̓���Ȃ�I���J������

�I���J������i�����ƕč����̊������߂������牴�͐�i����75%�A�V������25%������ >>192

����̂��ƍl������v�w���ꂼ��ł���1�l�ł����ǂ����������ǂ� >>215

���ꂪ�ł���m���ƌo�ϗ͂̂����͏㋉�҂������

������m�ɂ͖����Ȃ�� �債�ĕς���B

�I���J�����Č����I�[���J���g���[�ł͖������B �݂�Ȃ������Ă���̂��Ėׂ���C�����Ȃ����炱��2�����͎��ʂ܂Ŕ���Ȃ� >>30

���₢��A����40�N��������ɉ������Ă�������ʗp���������̘b�B�������鎞��ł͏�ɉE���オ��Ƃ͂����Ȃ��Ǝv���B S&B�͈�U�\����܂��オ��Ɨ\�z���Ă���A�\�������Ȃ� >>201

SBI�،������ǃ{�[�i�X1990000�Ɩ���10000�~�Őݒ�ł����

�M���M�����������s�b�^�����������̃`�F�b�N�����邾���A1/4�ɖ��z�ł���2������̓X���[ �I���J���̓�������

�č� 61.7% · ���̑��̍��E�n�� 13.9% · ���{ 5.6% · �p�� 3.7% · �J�i�_ 2.8%

sp500�ƃI���J���Ă���Ȃɕς��Ȃ����

���ǃA�����J���S�Ȃ��� sp500�ł��������Ǝv���Ă��A

����sp500�Ɠ��osp500�ƊO���œ��� �I���J����1��9���̂�����1���ŁA12��1�������̎���������������www >>40

���Ƃɂ���������܂�_�͐e�ɕ��S�����Ă邾������

�����������Ƃɖ����o�����炱�ǂ����͏��Ɍ�������� ���{�l�̂ł��邾�������̐l��PTSD�ɂȂ邮�炢�̑�\���������

�����Ȃ�Ęb�͂Ȃ��Ȃ�B ���O�瑁������Ȃ��Ɣ����邼wwwww �I���J����sp500�̓}�W�łǂ����ł���������

�������������� >>68

�V�тł���������o���ς�ETF�͎��ׂ������ >>235

���̗�������sp500�̔z���͂ق�gafa��e�X�������Asp500����Ȃ���fang�{�ł������ƂȂ�

�ŏI�I�ɂ̓A�b�v���ʊ��ł������ƂȂ�B ���Ŗׂ���ЂƂ�����Ƃ������Ƃ́A���ő�����l�����܂��B

�s��ő�ׂ����Ă�O���[�v�̓C���T�C�_�[����Ă�Ɍ��܂��Ă�̂�

�f�l�͎n�߂����_�Ń}�C�i�X����̏o���ɂȂ�Ǝv�� ���Ȃ݂ɃI���J���A�̂͂����ƕč����̊����Ⴉ����

�G���̏O�ɂȂ肩���Ă鉢�B�̕����܂�܂�č��Ɉڂ��Ă�

����Ȃ�č��ł����������Ă��� �ӂ������̂�Ӂy�����̗��z�z

-�o�ϒm���̂Ȃ������Ɋ�����FX���������߂邱�� �N���ꊇ�w�������z����?

���_�I�ɂ͈�ԂȂ� >>235

�����_�ł̔䗦���ǂ����Ȃ�Ăǂ��ł�����

�I���J���̓C���h�Ȃ肪�L�тĂ���Ύ����ŃC���h�̔䗦���߂Ă����Ƃ����������̂������b�g ���o���ϊ���36000�~�˔jwwwwwwwww >>234

����100�~��500�~�̐ݒ�ɂ������ >>234

���C��SBI�₪�A����ȋZ����̒m��Ȃ�������

���N�������Ă݂��A�T���K�c >>250

����ȏ����̑g�݊��������邵

�I�[���J���g���[�ɑS�z���� >>242

���ꂶ��ŃI���J������

�ǂ����ł��������ǁA�����Ȃ�I���J���ł��� �ǂ����ςݗ��Ă����A�\��������ނ��낲�J�����B

�ނ���\�����Ă���B 10�N��20�N��A���̂͒N���낤�� >>63

���������

������=�C���t���Ń��o�����Ă��Ƃ�� �A�����J�o�ϔj�]�����瑮���̓��{�ŖS���Ă�Ǝv�����炨��͑S�Č^���C�� >>238

��������T�܂����S�̂�3�����炢�ɂ��Ƃ������Ďv���Ă���

�����5���ɂȂ��ăM�����u���[�̐l�̂悤�ȏ�Ԃ� �I��������傕������

�߂��������������💪 >>249

�ϗ��g�̓|�C���g�̂��ƍl���Č�10���A�����g��VOO�ɑS���Ԃ�����[

�������N�͂�鎖�Ȃ� �X�͊����w�������Ղ̎q�̒���1200���S�z�I�[���J���g���[�ɓ�������� ����������ꂽ�o�ϕ]�_�Ƃ̎R�������I���J����{�ŏ\���Ƃ���������Ă��̂ł������Ă�

���{�l�͕]�_�Ƃ̌������Ƃ��v�l��~�ŖӐM����̂͋��̍����Ƃ���������Ă����A�悭�킩���̂ł��A���݂܂���c >>255

�I���J���ʼn������Ȃ̂� >>213

���{�̌ʊ��͉���ȃO���[�X�Ƃ��Ɏ���o�����ɗL���ȍ��z�������Ƃ��قڕ������

����ł�������̂͏����̖\���ŘT�����肷��l�B���� �ςݗ��Ă�������ǂ����ł��債�ĕς��Ȃ���

�n�߂�̂��������Ă���

��̕��Ō����Ă�l���������ǂ����ɒ������Ă邩���Ǝv�� �בփw�b�W������23�N�̓����b�g�ɂȂ������ǁA24�N�ɑ̊��������Ȑl�B��������

2014�N�ȑO����s�����ςĂ����瓖����O�̂��Ƃ����� �r�㍑�͌��݂̃I���J���ɐ�߂鎞�����z�̊����Ⴗ����

�����������Ă��I���J���ւ̊�^�͈ӊO�ƒႭ�Ȃ� �I���J���Ƃ�S&P�ł��瑝�₵�Ă������̂�20��

40��Ƃ����甃���Ă�����ȑ����Ȃ�����

�����ƍU�߂��C���f�b�N�X��� ���A�̌��݂̕]�����v��������Ƃ� �I���J�����Z���̓A�����J�Ȃ��� >>263

�E�C�����

�����͕����ɂ��� ���̋L���̘b�͒����ϗ��ɂ�镪�U���ʂ�15�N�ȏ㈬���ĕ������������ꍇ�Ƃ����O�����ŁA

���ꂩ��O�ꂽ�^�p������Ȃ瑼������Ď��ɂȂ�� NISA�Ƃ��n������ˁ[�̂�

���ĂȂ�� >>177

���C�͒����h�ɔ��点��H�삵�܂����Ă��

���ꂩ������S�҂̃����^���ӂ��Ł[ ���������ړI��NISA��

GDP�����鍑���������ăi���Z���X >>245

�[���T���Ǝv���Ă�G��w

������œ��{����30�N�Ԓ���������ʂ����ݏo�����߂��������X�^�[�͉��z����B >>245

���{�݂����ɐ��{�����\�Ȃ����ō����s�ꂪ�k��ł鍑�ɏZ��ł邩�炻���v������

���ʂ̎��{��`���͂��������S�̂̃p�C�������Ă�������[���T���Q�[���ɂ͂Ȃ��̂�

������S&P500�̐ςݑ�����OK�ƌ����Ă� >>266

���̐l�݂͂�Ȗ������낤����ǂꂩ�ЂƂ���ƂƂ��Ē���Ȃ�I���J���A���Ċ�����������B

���Y��1-2�������Ȃ��̂ɃA�Z�b�g�Ŗ����̂͊ԈႢ�A�܂Ō����Ă����Ȃ̂ŁB >>268

���K�o���N�Ƃ����͍��z�������̑�\�݂����ɂȂ��Ă邯�ljߋ��ɂ͑����A���Ŋ����\�������r�݁X�������ƕ����Ă� >>249

���̗��_�̍���������Ȃ�1�ԂȂ�Ȃ��H

���̈�N�オ�����ƒf��ł���\�[�X������Ȃ� ������בւ͐��Ƃł��ǂ߂Ȃ�����I���J����S&P�ɂ�����Ęb�Ȃ̂ɉ~���ɂȂ��Ă���Ƃ������������Ă���Ƃ������Ă��̓A�z������ >>255

�I���J��(�A�����J����������)�ł��������

����ς�A�����J�Ɋ��҂��邯�ǁA������Ƃ͓��{��[���b�p�A�V�����������Ƃ������Ȃ��čl�� >>270

�בւȂ�đS���ǂ��ł�����

�l������K�v���Ȃ� >>249

����

���S�҂Ȃ̂Ŗ����ϗ� >>270

�בփw�b�W�̃R�X�g����� >>264

�\�����ɓ��p�ɂȂ��đ����m��ɂȂ����Ⴄ�� >>272

�W�W�C�ɂȂ�قǃI���J�����VTI�Ȃ��Ȃ��B�U�߂�͎̂Ⴂ�����ɂ��Ƃ���ƁB >>177

�����̒l������͈����d���߂ă��b�L�[����

����ɋ��Z�����F�߂������M���Ȃ̂� ������u�I���J���̊��呍����Ăǂ��ł��́H�v

���u�����A���A����Ȃ����ȁH�v

������u���H�v

���u���H�v ��ԍ����Ƃ���Ŋ��ɖ��S�ȓz�ɔ��킹�đ呹�����闬��

�{���������Ǝv���B �́H

�V���������H

��͌ʂŐ����g�i�j >>122

���Ƃ�����Ƃ�ł��Ȃ��㏸�͂���

����̔�������Ȃ��ďオ���Ă�킯������

�܂��܂�����͍ɑ�ʂɎ����Ă邩��ǂ�ǂ���Ԃ��Ă��܂��������łɔN�������m���� >>249

�����ڂŌ���Ώ��������� Microsoft�ƃ����S�ƍ��z��ETF�����Ă邪�Ԃ����Ⴏ�܂݉v�����Ȃ�NISA�̐ςݗ��Ăɕ����Ă�(�L��֥�M)�[���A�����J�̌ʊ��������Đϗ�NISA�̓��M���C���ł������ȂƎv���n�߂��c�����̕s�J���������₵�������c ������ĂȂ�����ʂقǃA�z

NISA�͊댯�I�Ƃ������Ă�z�͎��ʂ܂ŕn�R�Ȃ낤��w >>272

NASDAQ100���炢�ɂ��Ƃ��c >>126

�ʂɂ�����������Ċ��߂Ȃ��Ă��N������Ȃ��� ���{���ŕ]���z���{�ɂȂ��Ă��

�{�l��������Ƃт����肵�Ă� ���j�[�T�n�܂���10�N����

�A���w���ς�͂��łɔ��v�B

���Ȃ��g�͏����n���ɂȂ���������Ė\���Ȃ� 1�N��A�S���Y���Ђ��ɂȂ��ăV�����ƂȂ��Ă���l�����̗\��www >>245

���܂�����͉���15%�����̒m�\��������Ȃ�����������

�C���t����o�ϐ����ɂ����Ғl��1.0���z����̂��s�������Ă̂�

���ϓI�Ȑ��w�I�f�{�����L��ΐ�������Ȃ��Ƃ������\�Ȃ���

���܂�����͌����ĂȂ� >>304

��߂Ƃ��R���i�V���b�N�O�������Z���t�͂������������������ >>294

����A��x��

30�N�҂Ă郄�c��ETF�����

40�ォ��͌ʊ������Ԃɍ���Ȃ� >>294

�������͂���

�����肻���ɂȂ��W�W�C�͋t >>294

�N��̎��Y�����͌�������

30�Ȃ瓊�����Y70������30��

60�Ȃ瓊�����Y40������60�� >>286

����2�N���炢�ł��s���������c�_�Ȃ��ǁA�f�[�^��͈ꊇ���قƂ�ǂ̃P�[�X�ŏ����Ă��B

�������A���[�}���N���X�����Ȃ���B

������ǂ��l���邩�ɂ���Ȃ����� >>272

���N�܂�SP500�ōU�߂Ă��̂ō��N����I���K���ɂ��܂���w

����50�ゾ�� >>306

�q�ǂ��ɂ͊��߂���

3�l��2�l�͌�������� �f�l������o���Ƃ��炭����

�\������̂��� ��قǓ��o���o���b�W��ATM��100���~�قǃj�[�T�Ŕ����܂���

�{�ɂȂ����甄��܂� �����ʔ����̏o���헪���Ă��������Ȃ���� �`�L��������I���J���i���{�����j��S&P500��50:50���c�c ���o����4����������1����l�������

����܂ł͂̂�т肵�Ƃ��Ώ���Ɏ��Y�������Ă� ���������Ȃ��āA�����̂��������Ƃ����̋��ł��Ȃ����@������ >>309

1�N�����

�}�W�Ŏ����� >>318

����͂���

�����͑��l�Ɋ��߂Ă͂����Ȃ� >>285

���K�o���̓{�������������ŗL�����

���̎G���ł����ăC�`�I�V�̍��z�������ĐQ�����邾���ŗǂ�

���N�P�ʂŌ��Ă�}�C�i�X�ɂȂ邱�Ƃ͂قږ��� �v���X�T�������炱���o�u�����̓��o���l�݂͂Ƃ������悻�l������ň��̎�����Ă�

���葱����Δz���ł�������v���X�ɂȂ��Ă�� �F�����������ƌ����n�߂Ă鍡����Ԋ�Ȃ��� >>245

�������c�M�����u������̃��[���œ����Ă���Ǝv������ł�����

���ۂ͑����n�߂��z�����Q�[���Ȃ̂� �~������Ƃ̌������Ă��甃���������ɂ߂Ă���2,3�N�o���Ă��܂������ĂȂ��オ�肷���Ă����肪�o���Ȃ��Ȃ�ă|�X�g�������������獂���Ă���������������������ƔN���̃^�C�~���O�œ������������

�܂��������Ă����̎��ɔ�����������30�N���炢���������Ă�Εʂɂ�����ȁH >>297

���Z�����n�߂������M������Ȃ����I

�ׂ������ꍇ�ɂ͐ŋ�����܂������Ă��� 3�N���炢�O�Ɏn�߂āA8���Y�o�����X�^�ɂ��āA�����ƕ��u�����܂�܁B �������K�{�݂����ɋ��v����Ăđ� �����̃A�z���~�����Ċ������Ă邼 ���ʂ̐l�͎d�����߂�܂œ����Ő�������҂������K�v���Ȃ�

���߂̐S�z���肷��z�Ƃ͖ړI���Ⴄ�� >>315

�ȒP�Ɍ����A

���N�㔼���ő傫�ȉ����ǖʂ�����Ζ����̏���

������ΔN���ꊇ�̏����A�݂����Ȋ������

�ߋ��̊m���Ō����ΔN���̏����������� �I���J����S&P500�̈Ⴂ�͈בւ̃��X�N�w�b�W��������� �I���J���̓��o�����X�����邩��I�X�X�� >>316

�قړ����`���[�g�ł����� �h���R�X���嗬�Ȃ̂ɍ���Ȃ��Ƃ������m����� �j�[�T����Ȃ��ē��o�敨����B���o�������邵�����ꗈ��\���ɂ��Ή��ł���B >>328

���ɓ��鎞���ɂȂ��Ă������ł��Ă��Ӗ��͂Ȃ� �q�⑷������W�W�o�o�͉���Ɏ����ɓ�������

�q�⑷�̃W���j�ANISA�������悤������

�����ɂ���Ă�������ˁH

�����ő��������N�ʓn�������� >>334

�N����炵�̔N���ɂ͑E�߂Ȃ��� >>331

20��30��Ȃ�Z�[�t

40�ゾ�Ǝ���ł�\�������� >>66

>��������

���́u�����Ă���v�́u����v���ǂ����킩��Ȃ����Ă���

�܂��Ă�قƂ�ǂ̐l�͗��������Ă鎞�ɔ����郁���^�����������

��ʓI�ȉ������i���j���g���K�[�ɂ��Ĕ����̂��킩��₷�� >>249

�������l���悢�����������ǔN���ꊇ�͊m����1��

���������^�p���ƌ�20���ϗ��ł��N���ꊇ�Ƒ��F�Ȃ��p�t�H�[�}���X�������Ă� >>322

�ϗ��g�I���J�������gsp500�Ƃ��ł��S�R�������

���͋����Ȃ�Ȃ�Ȃ�ł������� >>348

���Ȃ�i�ߕ����ς�邾������� �z����4���ȏ�̘A�����z��������20�����ʂŎ��O��ETF�g�߂Ίy���� ���������M���������Č��������甃�����̂ɁB�Ȃɂ���I

�Ƃڂ₭�l���� �S�͂Ƃ��A�S�Ă��A�Ƃ������Ă�l��

�Ȃ�őS�Ăɕ点��������A�L���b�V���̋����Ƌ��Z���Y�̋����ƕs���Y�̋����I�v�V������fx���܂߂�PF�g�߂����̂� >>345

�������҂����肠���Ζׂ��邪�O������ɂ���

���͔���������ɂ������炭��3������Ȃ����낤�� �����������H�������z�́@���H���ɍs����

�����Ȃ�Ă���� �X�͊��̔N����4�{���炢�ɂȂ��Ă�͂��Ȃ̂ɁA�j�[�T���Ȃ��Ƒ���Ȃ��Ƃ����\�ƈꏏ�x�����Ȃ�w >>329

�����͂������Ċ�Ȃ�

���Z���Ō����

�������Ă��T�������ɒW�X�Ɛϗ����I�ɑ����邾���Ŏ��Y�͏����������Ă���

NISA�͂�����������

�����Ŋ댯�Ȃ̂͒Z���ő�ׂ����悤�Ƃ��鎞�̂� >>66

�����V���b�N�������邩�Ȃ�ĒN���������� >>357

FX�Ƃ��ǂ������Ō����Ă�o�Jwww �C���h�ESENSEX�w���̐���

https://ecodb.net/stock/bsesn.html

2012 19426

2014 27499

2016 26626

2018 36068

2020 47751

2022 60840

2023 72240 ���ǂ����Ȃ̂Ō�30���ϗ��]�T������ >>350

����

30��܂ł̓j�[�T���

40�ォ��͊Ԃɍ���Ȃ�

�O���[�X�ʊ��M�p��K���Ĉ�� >>347

�q�⑷�������N�̂����ɐςݗ��Ă������͑��^�ƌ���邩�� >>324

���߂Ȃ���Ȃ�

��������ɑ����Ă����ɂ������ƂɍD���Ȃ��Ƃ����������� >>315

�ꊇ���ă��[�}���N���X�����Ă��߂�܂Ńz�[���h�o����Ȃ疳�W

���͂Ɏ��M��������ΐϗ��Ƃ��Ŏ��ԕ��U

���Ɏ��Y����������]�T������Ȃ�T�����肷�鎖�����Ȃ��Ǝv���� NISA���Ȃ��ق��������Ǝv����

�M�p�ł��Ȃ����{�����߂Ă�� >>339

�����ϗ���������O��Ȃ�h���R�X�g���ϖ@���z�ϗ����l������

���X�N���e�x�l���Ȃ���]����͔]���œ˂�����ł����̂���Ԃł͂����B �Ȃr�҂��̗��Z�ł�����Ǝv���Ă����邯�ǁA

50�߂��̃I�b�T�������X������Ă���x��Ƃ��������Ӗ��₼�H

�Ӗ�����̂�20�ォ�x���Ă�30��܂łł���ȏ�̂�͍��̐������������������ �����A�����M�[�̐l�͌��������ƐM�p�����̈Ⴂ���m��Ȃ�����ȓ����Ŏ��s���遁�؋���w�����Ǝv������ł���l������ �I���J���̓_��

SP��NASDAQ������ ����NISA���ƔN���ꊇ���N�P�ʂ̕��������ł����Ȃ�����

���ǃ��X�N���e�͈͂ɂ����čő���̋���������邾�� �����N���̉^�p��NISA�ł��Ζׂ��邾�낤�ɁA���Ȃ��̂ȁ[��� �j�Ȃ�FX��������Ă�

���͏E���Ă�� >>354

��藧�ďo����Ȃ�A���l�ɋ��݂��ė����ŐH���̂�������<�� �A�����J�������������������邾�낤����҂� ��Ɏ���o����

��Ώ����邼

�������m���� >>347

�W���j�ANISA�͏I������� >>366

�I�l����?

2020��3������͂ǂ��̍������@���������� ����1����100���̊܂݉v

�E�n�E�n���~�܂�Ȃ� >>347

�W���j�ANISA���ďI�����ĂˁH >>379

�Ȃ������o�J�Ȃ��ƌ����Ă�z�����邼 >>379

���͖����ɔ��v�o���Ă邼

���������j���[�X�ɂ͂��Ȃ��� ���S�҂ɂ���Ƃ�

NISA�Ȃ�����

5�N�O�R�R��NISA�Ȃ��Ζׂ�����Ă䂤���M���������ł����͗������O����

�ӔC�ҏo�ė����R������������������ �A���������ĂȂ��ē��{�̌ʊ�����������Ă邯�Ǎ������X�O�����炢�v���X����

�z�����D�҂��݊����܂ŖႦ�邵�S�R���{���ł��� �R�V�O�O�O�~�����o���ς߂���������I

�Ƃ������Ă���

���̎��������������낤�� >>372

�M�p�ł��Ȃ����{���^�c���Ă鍑����o�Ă����H�� ��N�ސE�����炷���Ɏ��˂�Ǝv�������ԈႢ

�V��͈ӊO�ƒ�����

������NISA�Ŕ����Ƃ� >>348

����

�e���r�������j�[�T�j�[�T���]���Ă邩��A

������80��̗��e�ɕ�����ꂳ��ɂ�NISA�͊W�Ȃ��������o���ȂƔO�������Ă���

�����ő�ɂȂ���č���҂ɂ܂�NISA���߂�L�����o�Ă��Ă��č��\��� ����a�����邭�炢�Ȃ�I���J�������Ƃ� >>307

>>364

FX���ȂƊ��Ⴂ���Ă��A�K�ȏ؋����ŃI�v�V�����Ƌ��Ƀ|�W�V�������}����}���ł̃w�b�W���\�ɂȂ�̂� >>365

�z���ƗD�҂������I����C���ɂ��� >>371

���[�}���o�������H

���A������������x�A���ɑς����邩���M�Ȃ��B

���N�P�ʂŐςݗ��Ă�������Y���Y���n���Ă���������䖝���Đϗ���������l�͂���ȑ����Ȃ��Ǝv���B >>377

�Ĉꋭ�ɂȂ�I���J�����Ĕ䗦�ꋭ�ɂȂ�̂ōŏI�I��2�{�����͂łȂ��悤�ł� >>364

>>390

�،����������ĂȂ����� �m�苒�o�N�����n�܂�����

�O�^�ɂԂ����z��͌����ݑ呹���Ă����ǂ����Y�ꂽ�̂� 10�N�挩��Ȃ�500���C���h�ɂԂ����ނ��A�푈�I������烍�V�A�̓��M���������B���܂�����o�A�A�����J��10�{�ɂ͂Ȃ��B ���̏㏸�ǖʂő�����͓̂�����邾�� >>392

��̉������Ă��炱��5�N�ł����Ȃ�w >>392

�A�����J�̃y�j�[���ŃM�����u���ɑ��������H >>392

�o�J�ɂ����͂Ȃ������ޖ�͂��邗 >>371

�܂��ȉ���ETF�����Ăăv�[�`���ɂ��ꂽ����ؖ������Ă��炻�̌㏟��ɔ��v�ɂȂ���

�ł�����������Ȃ���ꂽ�瓦�������Ȃ�̂����� PER. (������). 40.30�{.�@�Ȃɂ���

PBR 6.92�{�@�Ȃɂ���

����Ȃ̂������Ƃ������Ă�́H�������������������������� >>374

50��

�P�l���������ւ̓�������

�������s�J�����N��50���~�w�ǔz�����͑g��ł���B �������Ă��L�b�N�o�b�N�Ȃ�����H NISA�Ŕ���������Ώ���Ŕ�ېłɂȂ�H >>402

���[�}���̑����Ƃ�3�N���炢�Ō��ɖ߂����� ���͌ʂł悭�g����Ƃ��̂���Ԗׂ���B�j�[�T�Ƃ��͂͂ߍ��݂���B >>402

�ϗ����Ȃ�]�T�ł́H

�ςݏI�������ɃY���Y������������C��������

����Ŕ����������� ���O��NISA�͂ǂ��̏،���Ўg���Ă�?

������SBI�،� >>402

�����Ȃ�

�n�������͍Đ����Ȃ�����

�������Ƃ��ɍX�ɂ�����ł݂݂����������ςݏd�˂Ă��������Ȃ�

���nj��ʂ�ɓ͂��O�Ɏ��ʂ����� �X���b�h�����_�u���o�C���hw >>412

���O��PBR1�{����̈������������H�� >>392

�T�N�O�ɏ��߂��z�͑S���ׂ����Ă邾�� ��\�����ɐϗ��𑱂���Ώ����̉v������

�Ƃɂ����������Ԃ������ăR�c�R�c�ϗ����ꂾ��

�ʂ��낤�Ɖ����낤�Ɩ\���ő����������߂��肷�邩��o�o������ ���Ŗ��O�ς��Ȃ��ŐV�����t����H �債�ĕς���

������^�C�~���O����

�]���Őςݗ��Ă�͕̂��l55�̌��ʂɂ����Ȃ��

���͌��ɂ߂ăK�b�Ɠ����� >>404

������I���[�͑S�R�������Ăˁ[����

��������ȏ�p���N���Ȃ� �������]���ŏ��2�����Ƃ�����v���ׂ��Đςݗ��Đݒ肵���������ASP500�ƃI���J��

�����g�ŁA������{�[�i�X�̗]�蕪��8���I���J���ɂԂ�����ŁA�M�����u���[�C����2�����炢�C���h�C���t����NASDAQ�ɂ�����Ă邯�ǁA�ǂ��Ȃ邩�� ���������o�A�Q�A�Q�ł���

�݂�ȂȂ������ĂmISA����Ă��😆 >>408

�̈����ʊ�����

�V���[�v�Ƃ�JDI�Ƃ��U�ߎS����

���o���オ�肷���Ă邩��o�x��Ǝv���銔�Ɏ���o�����炠�������N�\���ɂ������Ēn��������̂����Ƃ���p�^�[�� >>345

>>406

SQ���������ĂȂ����A���̐l�͉����������낤�� ������̛݂Ƃߍ��݂Ɍ�����͍̂l���߂����̂��c �@�����ŃN���J�ςݗ��ď��10���܂ŏオ��炵����

�|�C���g���炦�邩�瑁���������Ăق��� ���̃��[�}�����500�������[����

�ȒP���I �}�c���g�A�r���[�e�B�[�Ԓd�A�N�I���^���\�����[�V�����Y�A�f���^�t���C�t�@�[�}

����4�����ɑS���˂�����ǂ� �Ă������Ɠ����Řg�����Ȃ��ŗ~����

�����̃^�C�~���O�ňꊇ�őS���������� �v���`�i�Ƌ��̕��������Ƃ�����B ���������o�オ�����̂��B�Ȃ�Ȃ̂��̃L�`�K�C����Hww >>372

�M�p�ł��Ȃ����{���{�����s���鎆��

���{��s����M�p����́H ��NISA�g�Ŕj�Y�H

�ǂ�Ȕ��������Ă낗 fang�{���Ă���ς胄�o����������? NISA�͑��v�ʎZ�ł��Ȃ�����g�����舫�����

���M�ςݗ��Ă͂��̂��������肾���� Q.�I���J���AS&P500�ǂ��炪�����H

A.�قƂ�LjႢ�͂���܂���

Q.�I���J���A�������{�ǂ��炪�����H

A.�قƂ�LjႢ�͂���܂���

Q.SBI�،��A�y�V�،��ǂ��炪�����H

A.�قƂ�LjႢ�͂���܂��� >>445

�C���f�b�N�X����Ȃ������Ƃ�����? >>420

�萔����������

�쑺暌�

�Ȃ������� ���ƂŎ��ۂ͂���Ȃ镞�����������x���Ă܂����@������@�ƂȂ��Ƃ��悗 >>402

����͒���������Ȃ�

������30�ゾ�������犔�������ɐϗ������Ă����ǁA�Ȃ����̂ĂĂ�悤�ȋC���ɂȂ��Ă�

�R���i�V���b�N�Ƃ��Z���Ăт����肵�� ��s�ɂ����̂������5000�����P�P���ŗn�����Ƃ��̓}�W�Ŏ���@���������Ŗ߂肻��������撣�ꉴ ���N�Ɉ�x�̏グ����

�VNISA�̈З̓n���p�Ȃ���

�݂�Ȃ������Α���͏オ��www ��T������

�`�L�����[�X�ɂ͑ς�����

���O��͊撣��� >>443

���̂Ƃ���V�j�[�T�J���Ɠ����ɂV�O�O�~���ɔ����������S�c�b�p���Ď������ςȂ��̂�̓Ƃ菟���Ƃ��� �e�ɓ���=�M�����u���ƌ���ꂽ���獡�܂ł���Ă��Ȃ�����

�߂��Ⴍ���������Ă� >>440

���O�݂����ȃo�J���~���V�X�e�����悗 ���N�������}�N�h�i���h����30%�オ������

������낷���[

https://i.imgur.com/X06H8Ru.png NISA�Ń}���V������������Œ莑�Y�ł����ɂȂ�H >>420

�}�l�b�N�X

�J�u�R��

����

SBI

4���������Ă� �]�莑���̂Ȃ��n�R�l���ܖڎ��i�Ŗ\����X�����������ƕ�����

�ʔ������Ȃ̂ŗ����̂ł����A�����ŊԈႢ�Ȃ��悤�ł���w 500�h����

�I���J�����ďオ�鎞��500��胊�^�[�����Ȃ��̂ɁA�����鎞��500��艺�������

���U�����ɂȂ��Ă�悤�łȂ��ĂȂ������ >>448

�����ww

�܂��łǂ����ł��悷���� ���o���ςȂ�āA���������S�Ђ̕��ςȂ�B

����������ƂȂ̂����킩��B >>443

�O�l��������

���������������� >>456

�ł��N����7���Ƃ��͂Ȃ����

�R���i�V���b�N���o�E���h����͂��ꂭ�炢���܂����������A���͓�x�ƂȂ� >>461

�Â�����͂��̃C���[�W���������

���͒��w�Z�œ����̂��Ɗw�Ԏ��� >>431

���ہA���������͑��������

�ӂ邳�Ɣ[�ł����Č����قǔN��300���Ƃ�400���̓z�������̐��ɂ��Ȃ������炱���܂ōL�܂�͂����Ȃ� >>466

�y�V��eMAXISSlim������ �C���h�̎��オ������I���J���L����Ȃ��H

�A�����J����Ȃɑ������� ���[�}���̎���fx��1700������Ă���g���E�}

���߂��̂�5�N����������ɁA�����G���g���[����ƐS�����o�N�o�N�����ēf���C�܂ł���

���S��ADSL �I���J�������z�̓o�J

���͕č���� ���{�͔N������ی앥���Ȃ�����

������ŏ���������Ă��Ƃ��� >>467

������������������ ���҂�225�����

���D���͂Ƃ҂���������

�ȏ�ł� >>471

���O�݂����Ȏ��o�̂Ȃ��o�J�̂��߂̐��x��NISA �L���L�����ċL���ɂ��đ��v�����������H �����̖�������͖���

�����̗��v�̓}�C�i�X�H��������ɑς������J�����Ǝv��

�Ƃɂ����}�C�i�X�ɂȂ��Ă��ς�������x�̓��������ł��

����ɐs���� >>392

NISA���̂��̂̂����ł͖���������̖�肾��w >>480

�B��R�X�g���킩��Ȃ������͉��Ƃ������Ȃ� �ʊ��͗��Ƀ��X�N��������

�����ő��₵��������n�C���X�N��SOXL�����Ŕ����̂��x�^�[���Ǝv��

����^�C�~���O�������ӂ��Ƃ����� �VNISA�����Ă�A�����C�����̏��N�Ɍ����Ďd���Ȃ����� >>476

�����J���͑���������������Ȃ� SBI�،��͓����M���ۗL�z�ɉ�����

�|�C���g����邼

0.015%������� >>420

sbi

���Ƃ���sbi�l�I�g���[�h�،�(�����C�u�X�^�[�،�)����������芷���� >>469

�R���i�̎����߂�̓ݑ����������Ȃ�

8�ς̒��ݑ���肩�̓}�V������

����ł��ǂ����Đl���������̂��� �����������{�̊����s�ꂪ�������Ȃ������ŁA���E�Ɣ�ׂĈُ�Ȃ킯�ŁA����35�N�S���������ĂȂ��@���������ō��l�Ȃ̂ɓ�������͖̂����ꒃ���X�N�����������I�����������͖{���ɃA�z�Ȃ�� ����D�җ~�����ɋ��N�̍���15���~�Ŕ������R���Ɗ�

���������Ŕ{�ɂȂ���

����50���~

�����Ėʔ��� >>398

NISA�������ő�ɂȂ闝�����悭�킩��Ȃ�w >>489

�ォ�猩���狶���̒��Ŕ�����藎�������Ă��甃���������傫�ȗ��v�o�Ă��Ȃ�Ė��x�̂��Ƃ��� >>392

�T�N�O�ɔ����ĂĖׂ����ĂȂ����Ăǂ�Ȋ��������H��

�����Ă���I���ʂɕ������� >>481

�I���J���̃C���h�����Ȃ�ċ͂�1.7�����x

�C���h�̐L�тɓq����Ȃ璼�ڃC���h�̓��M�Ȃ芔�Ȃ蔃�����ق����y���Ɍ����I >>379

����NISA���g��Ȃ��Ă��ŋ�������Ȃ����� >>493

NISA����n�߂��A���͒m�������Ԃ��ă}�j�A�b�N�Ȗ�����t�@���h�I�Ԃ�� >>481

�������z���d���ύ̗p���Ă�w��������C���h�������������Ă�

���X�������z�ŕĂƂ͎��ʂقǑ卷���錻��I���J���ɂ����܂Ŋ�^���� �Y�ꂪ�������ǁA���̓S�[���h��V���o�[�Ȃǂ̋M������ETF���j�[�T�Ŕ�����

�o�i�W�E������

���͂����������

�������Ǝ萔����������� 20�N�O�ɔ������A�b�v������100�{���ɂȂ����B

1/4�����Ďq���̑�w�i�w�����ɏ[�Ă��B

�܂�3/4�c���Ă邩��C�O���s�Ɏg���\��B �u�܂������otopix�����ĂȂ������́H�v���Ď��オ����Ƃ͂� >>502

�N110����˂����ނ��Č��������Ǝv��� �C���f�b�N�X�͕�����ǁA�ʊ��͕��U��������Ɖ����鎞���邩��ȁB

�����������l�����nisa����Ȃ��Ă������ȁB

�X�s���I�t�Ŕ���Ȃ���Ȃ�Ȃ������邵�B >>495

�{�����I�X���̒���a��0.01%��薣�͓I���� �����̊�����NISA����͑������ア����� >>51

�I���J���̂���ԂȂ̂ɂ����������ǁASP�Ȃ݂ɏW�q���邽�߂��낤�� �mISA�p���[��1980�N��̍ė��L�^�[�[�[�b

������38900�~��

���Ȃ�ǂ̕ӂ܂ōs�������Ȃ́H

�����ďڂ����l😆 �I���J���͎萔���������B�萔���������ɓ�����S��P�T�O�OETF���l�b�g�،��Ŕ����̂��őP�B �����������Ƃǂ������D�����炢�ǂ��ł��悢�I�� >>515

���ރN���W�b�g�J�[�h�Őςݗ��Ă��

0.5���|�C���g���t�� >>471

���̂Ƃ���1/10�����j�N���������肷��A���͂ˁB

�o�u������̍��Ƃ͑S�R�Ⴄ�g�ݍ��킹�ɂȂ��Ă���B �x���`�}�[�N�H

�x���`�ł܁[���ֈӂ����炦�� �W���j�Anisa�p�~�}�W������c

������ւ�P�`�����[�Ȑ��{

�Љ�̕��ɂȂ�̂� >>3

�����

�݂��Ăā@���҂���������@�S�v�� >>492

�u���x�A3�{�Ƃ��A��{�I�ɔ��ł��w >>501

���₢��

�ŏ�����l�b�g�����������ĂȂ�

SBI���y�V�����������邯���

�쑺暌����Ȃg���₷�� >>497

���o�̖߂��X�s�[�h�͐��E�ꂾ������

16550�~����N����3���I�[�o�[���������� ���͔�������蔄�鎞�̕������{���

���S�҂̓R����������Ȃ� >>484

�����č������ۗL���Ă��錻�a���������ł�������

�܂킳���Čo�ς��������������Ƃ� >>417

����2�N�����炢�Ŗ߂������ǁA�܂ݑ��ɑς���͉̂��Ƃ��ł��Ă��A���̎��K���K�����������Ă����͖̂����������B

>>419

���[�}���ɑς����l�������Ȃ炢�����ǁA

��NISA����n�߂��悤�Ȑl�͓���Ǝv���B

����2022�N����őς����ꂸ����l���������炢�Ȃ̂� >>516

�m���ɓ��{���A�����J���A���\�����邩������Ȃ��ȁB

�}�C�i�X�ő��E����̂��肾��ˁB >>520

�ǂ��Ȃ낤

�ȑO�̓��{�l�������ɏ��ɓI������������������Ȃ� >>502

������Ɛŋ�������1800���̘g�߂Ă�邾���ŗ��v�ɂ͔�ېł������

�������͎q���̘g�߂Ă�邾�낤�� >>469

���Ƃ��Ă̓A�����J�ꋭ������

���͗��j������A�����J���������ア��������\����������C������ �S���E�������Ă̂͊m���ɕ��U�����Ƃ����Ӗ��ł͂�����

���̒��ɂ킯�̂킩��Ƃ����钆��������Ă�̂��C��������

���������̃I���J�����o���甃�����Ǝv�� ���ꂩ���x����āANISA�����z�͊������܂���C��2���~���炢�܂ʼn�������

�呹����낤��

���{�̊��͂Ƃɂ������X�N�������� >>537

���̑̂��܂Ƃ��ɓ��������� >>533

����˂Q�O�N�߂�����Ă邯�ǃW���X�g�~�[�g�Ŕ��ꂽ�̂Ȃ��2018�̔N���Ƃ��̔N��12�����炢���� >>503

���[�}���̎��Ɉ�u�Ń}�C�i�X600���ɂȂ��Đ^���ɂȂ��ċ����̒��ŃG���g���[���āA���ʂقڈ�u��1700�Ԃ�������A�z��������w �A�����J�����āA�~���ɂȂ�����呹���������ȁB �����Z�N�ԂŃG�A�����̎��Ƃ�������������Ǝv���Z�N����Ώグ���������������o���ł���Ȃ����� >>535

���[�}���̎���FX�ł��ꂽ

���͌������قƂ�ǂ������̂Ŏ��Y�����ōς��B >>523

�Z�F��>auPAY>ANA>edy>�y�Vcash>NISA

����Ȃ�2.5%���� ���NJC�O���������ႤNISA

�Ȃ�̂��߂�NISA������́H

�A�z���� >>543

�قƂ�ǔ����Ă��̓A�����J���̃C���f�b�N�X���Ǝv���� >>537

�������������ڂƎv������

�����Ĕ������炵�炭�������Ȃ� >>481

�Ǝv������H

�I���J���̃C���h�䗦���ׂĂ݁H

�Q�Ԃ߂ɔ䗦�̍������{�������ꂾ���グ�ĂĂ��I���J���ł͂��̉��b���債�ĂȂ���

�ǂ��Ȃ邩�z�������� >>481

����Ȃ̑f���Ɉ�x�nETF�������ق����������낗 >>462

�ǂ̕ӂ��n���Ȃ̂��������Ă���

�n������Ȃ��������O�Ȃ瓚�������ȁH >>540

�܂����ۖ�葊���ŕ���Ȃ���Ȃ�т��ǂꂭ�炢����̂����ā[�Ƃ� >>551

���[�}���̎��̈בւ͂���������ˁ[(������ ��ɖׂ���

�@��

�l�m�����

�E�\�ł��� >>553

�V�j�[�T�̂����ʼn~���ɂȂ��Ă�炵�� >>550

�������̂��Ȃ�ē����A�����M�[�����肻���Ȑl���肾�� >>538

����͂Ȃ��ȓ����u�[���͉��x�����Ă� >>534

���́u�����̌��a���v�͗a��������s���������Ă���� ������Ȃ����ǔN�n����قږ����X�N�ŔN��30%�ȏ�̗��v���L�[�v�ł��Ă邵�����p�������݂�����

�VNISA���Ȃm����Ȃ�Ă�闝�R���Ȃ� >>554

�A�����J�̃C���f�b�N�X�͐ŋ��ǂ��Ȃ́H

���͉~�������ǁA�~���ɂȂ����瑹����ȁB >>561

�E�\�ƌ������A����ɂ���Ă͂��ꌾ������ƍ�w >>554

NISA �ŃA�����J���̃C���f�b�N�X��������́H >>539

�ʂɂ��邩�炱�������l���ɂȂ�

50�����ʂŎ��������OETF�g���

�v���悤�ɐL�тȂ��������A�オ������

�g��ő����o�Ȃ��悤�ɃZ�b�g�Ŕ��p

�N�ԗ��v���͂܂��܂� ���Ȃ݂ɋ��N�܂łɐςݗ��Ă������Ă���������́H20�N�M���܂Ŏ����ĂĂ����H >>565

��s�u�݂����肪���Ȃ��v �A�����J�n�̃C���f�b�N�X����20�N�҂Ă�99���ׂ͖���炵��

���E���Q���x���̃C�x���g���N����ƃA�E�g���Ƃ� �o�J�͉����l�����ɓK���Ȑl�C�����L���O�̏�ʂ���������Ă����Α����͂��Ȃ�����

�ׂɏZ��ł�k��������Ă�L�ɂ��������Ă� >>515

SONY��s��VISA(�f���B�b�g)�͗a��1000���ȏ�Ń|�C���g2%�B

����20�����炢���f���B�b�g�Ŏg����4000�~�̃L�b�N�o�b�N�Ă�B �Ȃ�Ă������쏤�@�H

�ŏ��̂R�����z�����������̂ŐM�p���ďo�����݂���

���ǂ�~��I ���[�`���[�o�[�ɂ����̂�����ăI���J���Ƃ�500�����Ă�l���

���o�S�͂̂ق����p�t�H�[�}���X�ǂ��Ȃ����H�H >>570

�������

SP500�Ƃ��I�[���J���g���[ ���{�Ń��[�}���ɐ����

�ł��A�����������n�R�ɐ���Ƃ��������������

����ɂ͔����Ȃ��� >>550

����������̂�

���̓J���L�������ɕ������v���O���~���O�����邵�X�͊�����Ƃ͋��炪�Ⴄ�� �����z�[���h�ł��Ȃ��n�R�l�͂��ׂ��ł͂Ȃ�

���̓���炵�̓z�����Ƒ����邺 >>575

�~���ɂȂ�����ׂ��������Ȃ������w >>565

�������ăn�i�z�W���Ă���̂���s���� �ǂ����������I�ɕĊ�����

��� >>555

�킩�邗

�ł����q�̔N���萔�����Ⴄ��� >>66

���[�}���O��1��4000�h��

���[�}����6500�h��

����3��7500�h��

���Ԃ𖡕��ɕt����������� >>579

�悭�g�������̊��Ȃ犔��D�҂Ō������

�C�I���Ƃ� >>582

�܂����邽�߂ɒނ�グ�Ă�킯������

����ȏオ����͑���@�ւ����Ȃ��Ɩ������� ���܂Ŕ[�߂��N���Ԃ��@�����NISA�ɂԂ��������}�V�� >>578

���O�����������̂�NISA�ł͂Ȃ�MISA�Ƃ�NI2A���낗 >>579

�킩��

�j���[�X�����̖����ɂǂ�ȉe����^����̂�

�܂��ǂ�ȃ^�C�~���O�Ńj���[�X���~���Ă���̂����E�H�b�`����̂͊y���� >>549

���ꂩ��m���ɊC�O�Ƃ̎����������Ȃ����邽�߂ɉ~��������ł��傤

�~�������Ă�������킯������ANISA�͑������X�N������� >>585

20�N���Ɖ~���ɂȂ��Ă��z������炵����

�ςݗ��Ă����ꊇ�Ŕ���Ȃ������X�N������ >>534

�L���b�V���g�킹�Ȃ��ƌo�ω���̂Ƃ��Ⴄ�� ���̓M�����u���������߂Ƃ�

�Љ�l�Ƃ��Ēp���������Ȃ��̂��H

�����ƒ���a���Ƃ��ŃR�c�R�c���߂�̂����{�l �����Ȃ���̌C�������I���J������S&P500�A�Ă��Ă�����o�ŋ��`�����͂��܂��đ� �ׂ���̂́A�萔���Ŗׂ���،���Ђ����Ƃ����I�`�B >>570

�A���B

�������ƌ���Ȃ�����NASDAQ��SP�̃C���f�b�N�X�����Ƃ��B

�قڊm���ɏ��B >>586

�����o�J�ȍ����������킸�ɗa�����邩��]�T�� >>586

��s�̓��e�[���c�Ƃ����肵�Ă���

�J�[�h���[���Ƃ������M���Ƃ��ی��Ƃ� >>582

���[�}���H

���[�}���E�V���b�N�O�̃T�u�v���C�����ׂ�Ɨǂ��� >>584

���̓���炵�̓z�͉~�Ŏ����Ă��猋�ǎg�����Ⴄ����A���ʑ��ɂȂ����Ƃ��Ă��������Â炢���̂ɕς��Ƃ��̂͏����̎����������邱�ƂɂȂ�\�������� >>590

�����ėD�҉����Ŗ\���� �{���ɖׂ�����̂Ȃ�A�N����`�Ȃ�Ă��Ȃ���B �ϗ����Ԃ͉~���ɂȂ�Ȃ�ނ���`�����X�ł� >>597

�������I�ɂ݂���~������Ȃ����Ȑl�������炭�鍑�͂̒ቺ�͂����n�܂��Ă��Ă܂��I����Ă��Ȃ� 40��ȉ��̓z�͂�����ق���������

�ׂ���\����100���Ƃ͌����Ȃ��� >>599

�������z���オ����Ď��͂��ꂾ����Ƃ��������B���₷���Ȃ邩��

�o�ς͗a���Ɣ�ׂĂ��������� �܂����낻�냊�[�}�����낤��

����Ȃ��܂��b������킯���� ���₪�����Ȃ蔃�����̍��l�Ŕ����Ă�Ǝv��

�����l��������Ď��͔����Ă�l�����Ȃ��Ɛ������Ȃ������ ������i�߂Ē������g�킹����

���Y�ł���薈�N���Y�̂P�����ېł������

����łȂ�Ă���Ȃ��Ȃ�Ǝv���� >>605

ATM�萔������Ԗׂ���

����ɓ��������Z�u���ŋ� >>566

���z�ʉ݁H

72��������2�{�ɂȂ�N��������30%�������

2�N���������Ŕ{�ɂȂ�� >>601

�I���J���͕��ϓ_����邱�Ƃ��ړI���� >>614

�Љ�l�Ȃ�Ɗw�ŏK�����Ăق������ >>575

��\���C�x���g���i���s�������̑�`�����X�I�I�I�@���炢�̋C�����ł���Ȃ�Ƃ��E�E�E >>575

���E���Q�����瓊�����ĂȂ��Ă��A�E�g�������

���[�}���̎��݂����ɁA����ɋt����Ď��O�ɔj�]�o��̋�i���m�ɂ̓N���W�b�g�f�t�H���g�X���b�v�j�o����悤�ȕϐl����������w >>163

���ۂɓ��o���ς͏オ���Ă���

�킩���ĂȂ��o�J�͂��O�� >>599

�����Ŗׂ���C�����ǂ��Ȃ�i�C�̋C�����P����ƍl���Ă��ˁH

�o�u���⎸��ꂽ30�N���l����ƁA����͂���قNJԈ�����\�z�ł͖����Ǝv����� ���N�͒�����A�����J�̌i�C����������Ƃ����\�z

����ɕt�������ē��Ă̋��������k�܂��ĉ~���ɂȂ�

������������v�f�͑S���Ȃ�

���������Ă�̂͐VNISA�č���ł�O�l�̔��� >>611

�萔���͍��̓[������

���m���Ĕ߂����� �߂������푈�ɐ���m�������̂�

������i�߂�Ƃ��S�{���킗 >>611

���O�����Ă����`�́uNISA�v�ł͂Ȃ��uNISA�����̒D�������v�Ȃ��� ����V�l�z�[���s������I���J�����ĕ������Ă��� >>526

�W���j�Anisa�͌��ǂ͐e�̋�������A

NISA�{�W���j�A�ɂ����Ⴄ�ƁA����1800���ȏ��ېłɂȂ邱�ƂɂȂ��āA�������D�����I���đw�̔�����H�炤����炵���� >>217

��������Ȏ���ł͂Ȃ���

����ȏ��ǂ��ɂ��Ȃ����A�������Ƃ��Ă��C���T�C�_�[���d�v���

�������A�Z�N�^�[�A�i���X�g�̕��͂Ƃ��ڕW�����Ƃ��͂��邯�ǁA�B���Ă����Ȃ�����

���ǍŌ�͌o���Ɗ����

�܂��A�������o�����[�헪���D���Ȃ̂��������^�����D���Ȃ̂��ɂ���Ă��傫���قȂ� >>332

�ϗ������͋��Z���̎w��ł��� �N��NISA�g

���オ�����瑹�Ȃ���? >>616

�\���������ɕ|���Ȃ��Ĕ���O��Ȃ̂Ȃ�Ȃ� >>629

����Ȃ�A�K�Ȏ��ɓ��o�C���o�ɑS�c�b�p�ň�C�ɉ������҂��w >>598

�~��3�N�O�ɖ߂�����A���Y������70%���炢�ɂȂ郊�X�N�����邯�ǂȁB 100%�O���t�@���h����Ȃ�

���M�̕����悭��?

�O�����͂��̍��̐ŋ�������Ă邵 >>601

���o�͔������̎���100���ʂőS�ʈ��Ƃ��ɏo�����Ⴄ���瓊�@���K�`�Ŏd�|���Ă�����Ă�����ꂻ���ŕ|����

�K�`�z���Ĕ��p�̃^�C�~���O�܂ʼn䖝�ł���Ȃ�ǂ����������� >>617

���₪���p�v���₵�Ă�̂Ȃ�A�A

���̔��p���Y�ł�����i�グ�m������ ���{�̍��ۗD�NJ��I�����[�i240���̂݁j

���傢�����������ǎc��͓��肩��ڍs ���낻�딄���Ȃ����H

���̐��Y�Ԃɍ����́H �A�����J�I��

���{�͂����ƑO����I�� �I���J���i���{�������j�ɑS�� ���{�̍��z��ETF���ꕔ����悤�Ǝv���Ă���

���������̂��܂肢�Ȃ��̂��ȁH ���������ɃI���J����S&P500�X�Ŕ�����

�Ƃ肠�����ςݗ��Ă̕�����������C���y����

���N�͉��ƂȂ��\���������ȋC�����邩��\�������琬���g�Ńi�X���� >>629

������푈���X�N�̒Ⴂ���{�����l�C�Ȃ̂��� >>636

���͈������ɔ����č������ɔ��� >>651

�������ɂ��������č������ɏ����������� >>640

�m��\���œ��{�̐łƂ����ɂł��� >>629

�푈�L���Ȃ�h�����Y���₷�����Ȃ������ �VNISA��S&P�ƃh�����ē��{��ETF�����Ƃ��I�[���C

���ꂾ���C���o�E���h���������Ă��邾���炻�̂����������h�����Č��ς̎���ɂȂ� 1���̏㏸�������L���O�͂قڑ�\����̔���

�܂�\�����̘T������̓C���f�b�N�X�����ɂ����đ�s����B��ɋ߂���@ �VNISA����

�܂��ł���Ă�z���đ��Ȃ� �����̍����������Ă������������ȁB >>641

���������A���͂ǂ�Ȕ������ł������������1���~�͂�����A100���|�b�`�œ�������킯�ˁ[���� >>639

�בփw�b�W�t����Ⴂ������ >>648

�����͓���Ă��

NISA�̒��̂P���ق�

�O�HHC�L���s�^�������z���ŗ��v���m���ȉ�ЂŃI�X�X�� >>656

�N���J�Ȃh�����Ăł������ǂ� SP5�N1800�ϗ��S���߂ōŒ�15�N�͕ێ��\��

�����Ƙg�ق��� >>162

����A�x�A�������M�p���肵�Ă�́H >>648

��NISA�̎����甃���Ă邯�Ǎŋ߂̒l�オ�茩�Ă�����ƌ˘f���Ă���

�Ȃ̂Ŋ����p���Đϗ��ŋ����I�ɔ��������Ȃƍl���Ă� >>658

����̗\�z�ȏ�Ƀ`�L���������� >>620

���z�ʉ݂̓n�C���X�N����ˁH�L���s�^���Q�C���_���̓��X�N���傫�������

���N�̓g�[�^���ŔN��27%�A�Œ�̌���9.4%�A�ō��̌���40.3%������

�}�C�i�X�̌��͉ߋ�10�N�Ő���̂� ���ǂ����܂��̐�`�L��

�q�ǂ����������˂�

���ꂪ�ق���

���ꂪ�ق���

�����o������

���ʂĂ��߂�Ȃ̂�

2��

����Ƃ���

�ǂ����ɂ���H

�Ɣ͈͂����߂đI�����邱�Ƃ͈ς˂�

��������Ƃ���܂��ǂ��������Ƃł��傤

�q�ǂ��͎����ɑI���������邱�Ƃ������̗����F�߂Ă��炦���Ǝv���Đ^���ɂǂ�����������

�l����

�l���ɍl��������

����ɂ���I

�Ƃ���

���ꂪ�I�������菤�@

����Ȃ��Ă������̂Ȃ̂�

�I������^���邱�Ƃ�

���킹�Ă��܂�

���܂���̓��͎q�ǂ����� >>667

����r���ĕ��u����������Q�[���₩��� >>648

�����Ǝv�����ǂ�

�������z�������������Ǝv���Ă� >>637

�ϗ�NISA�͂��߂Ă������[�}���݂����Ȃ̗�����ς������

�Ƃ��Ɏ��Ԃ��������N�ȏ� >>668

���z�ʉ݂Ȃ�ĒE�ŏo���Ȃ�����A�̂ĂĂ��������ł��� >>666

���͐ςݗ��Ă���

����ȏオ������Ă����Ή�������Ďv���ĉ������Ȃ��̂��ܑ̂Ȃ�����

�Ԉ���Ă����������N�͈ꊇ�͂��Ȃ� >>648

���{���̓����M��ETF�Ŗ��͓I�Ȃ��̂��w�ǂȂ�����Ȃ�

���ʂɒ�R�X�g���{��VYM��VIG�������̂Ɋ�Ȃɍ��Ȃ�

�s���g�n�Y���ȓ��M��萔���n�������炯 �����g�Q�S�O�����I���J�����r�o�T�O�O�ǂ����ɂ��邩�Y��ǂ� ���Z�^�A�u�I���J���I������Ⴈ��ȁ[�I�v >>674

�ނ��낷�����[�}�������烉�b�L�[�Ǝv���̂��ϗ��Ȃ��ǂ� >>648

SBI�Ŕ����t����ʂɂȂ��Ă邩�猋�\����

�������邩�͒m��� >>674

�n�߂Ă����Ƀ��[�}���Ȃ�ނ��냉�b�L�[����A��Q����������w >>675

������n�C���X�N�ȉ��z�ʉ݂Ȃ�Ă���� >>666

��

�T�N�����p��

������̎����̊������d���� >>679

�g���g���i�������w���āj�u������ł��v >>40

10�N�O��300����4���������Ĕz���ړI�ŐQ�����Ă���700���ɂȂ��� >>680

���v���A

�@���[�}���V���b�N������}����

�Ȃ�čō��̔����ꂾ������ �����̃C���f�b�N�X�ȂقƂ�ǔ����ĂȂ���

���l�`�w�h�r �r���������������i�s�n�o�h�w�j�̊�{���

�����Y�z1123��9900���~

���l�`�w�h�r �r�������S���E�����i�I�[���E�J���g���[�j

https://itf.minkabu.jp/fund/0331418A

�����Y�z 2��412���~

���l�`�w�h�r �r������������i�r���o�T�O�O�j

https://itf.minkabu.jp/fund/03311187

�����Y�z 3��1877���~ �i���ɏ�葱����̂��Y�ގ��Ԃ��������班�z�ł�����Ă݂邩 >>603

�܂�����B��������1000���قǗ]���Ă���ǁA����g���ăA�����J����������ŋ���������Ăǂ̂��炢�ׂ������Ȃ́H ���{���͍��z�������z������Ȃ��Ȃ��Ă��܂���

1�N�O��4��5���Ŗ��킸������D�ǖ������S���S��������������4���ȏ�̗D�ǖ����T���̂Ɏl�ꔪ��

4�������Ă������㩖�����ǂ�����������������炯�ɂȂ��Ă��܂��� >>680

�N����120���߂��ꊇ�Őϗ��Ăė��N���[�}���ł��ς����邩�H >>639

����ȁB�A�����J�������Ɠ���̐��퉻�͂���邩�����ŁA���̂͊m�肾�� >>689

���S�҂͌�100�~�ł��T100�~�ł���������l�q���Ȃ� >>691

NISA���Ɛŋ�������Ȃ���

1800���̘g���Ȃ� >>30

�ׂ��̓x�����͈�����ǂ�

�g���g����������v������

�������Ȃ����x�̗��v���Ɠ����ɂ�����J�͂Ɍ�����Ȃ� NISA�ł��Z������ł��邯�ǁA��{�͒����ϗ������z�[���h�ŗ��v��̂��ړI������

�Z���ł��Ȃ����ł�������������Ǝv�����ǂ�

���N�����g�������ƊǗ����ĂȂ��l���\����Ǝv���� >>689

���N������1���~�ł�����Ă݂���H

3�N���������36���~���ǂ��Ȃ邩���� NISA���x���n�܂��Ă���10�N�o�̂ɖ����ɍ��͎������Ƃ������Ă�A�z�����邱�Ƃɋ���

�܂����ϓI�ȓ��{�l�ɂ͓����͓���Ƃ������ƂȂ̂� >>698

�x�����̓^�C�~���O��������Ă� >>691

�I�[���J���g���[��20�N�Q�������1800→4000���Ƃ�����Ȃ��������� �I���J���ł�S&P�ł������͑S���ꏏ�������

������Ƃł����U�����C�ɂȂ��ċC�x�߂����̂Ȃ�I���J�� ���o�͂Ƃ������A�����J�͈�U���ꂻ���Ȃ�� >>690

����Ȏ�����ꂽ�牽�������Ȃ������� >>693

1800���ς�ł��烊�[�}���͂�����120�����ς�łȂ��i�K�Ń��[�}���Ƃ������b�L�[ ���[�}�����Ă��]�T���Č����Ă�A��

���[�}������������Ă��Ƃ��Ă������ׂт��Đ�Δ����ĂȂ���

�ǂ�ǂ�|�Y���Ă������ >>688

�́A�M����ЂɃo�����X�^�Ƃ��x����č����C���f�b�N�X����������

���v���V���{�C���牖�Ђ� ���͎��ۂɔ��������͉��l�����������z���ȁB

�����Ȃ��nisa�łׂ͖��Ƒ��E�o���Ȃ�����h���B ��������S&P���I���J���ɉ��{����������p�t�H�[�}���X�o�Ȃ����瓚���o�Ă邶��� >>710

��������\���葁�����ʓz�������Ǝv��

���{�l���Ă₽�玩�������͒���������Ǝv���Ă�o�J������ >>687

���̊Ԃɑ�k�Ђƒ��~������������

���o���ς̓��[�}���V���b�N���オ��Ԉ����������ǂ��̌���~�����i����2011��2012�ӂ肪�ň��l�Ȃ�ėA�o�������S���S��������

�\�j�[��g���^�����̈�� >>705

�����ŋ߂̓A�����J�ꋭ�̎��ゾ���瓖�R����

�ς�����Ƃ��ɕς��Ă����̂��I���J�� >>200

�}���ɗ����������Ɍ������K�v�ɂȂ�����呹���낤�� ���[�}�����x���̖\����������ς�����́H���Č����Ă�l���邯�ǂ��������Œ�ł��P�T�N���炢�͓���Ƃ����肾����Ȃ�

�����ڂŔ�����`�����X�ł�����

�����M���͂P�T�N�Q�O�N���u�ł���]�T�̂���l�������� �ǂ��������Č���ꂽ��I���J�����Ȃ��c

���͖^�������̊����̂悤�ɐ������V���u�Ђ��ɂ��Ă���Œ�����[����

�w���킦�ĖT�ς��x�^�[���Ǝv���Ă� �C�V����wiiU�Ȃ�ăN�\�n�[�h�o���������ł��̕ӂ��ň��l���������� S&P 500

�E�H�[�����o�t�F�b�g >>710

���[�}���V���b�N�������A���N���N������w

����������Ђ��ׂꂽ��w ���̓l�b�g�Ŏ���ł�����Ă����̂�

�~���Ⴂ�C������B

�̂͑����ΖʂƂ����蔃���̎葱��

�߂�ǂ�������ł���H(�C���[�W) >>719

�����M���͋������Ϗ��҂Ƃ������Q�[�����҂��Ă� 15�N�ȏ㐶�����Ȃ��V�l�̓C���f�b�N�X���Ȃ�2chMate 0.8.10.182/SHARP/SH-54D/13/LR >>719

�\���p�̒lj��̗]�T����������Ȃ�Ƃ肠�������S���� S&P500����

�I���J���͕s�������t���Ă� �厖�Ȃ͔̂]����20�N�قǓ��z�����������邩

�\����������Ƃ����Ĕ������蓊���z���炷�悤�ł͈Ӗ����Ȃ� �l�͈�����S�̃_�u���C���o�[�X 2000���~��6�����V�l

NISA�Ȃ�Č������Ƃ���ł��킯�Ȃ� ���{�A��i���A�V������3�ϓ� �ςݗ��Ă�����o�J�ł��傯�����Ȃ��y�[�X�ł��邵

�ŋ���������玑�Y�h�q�ł���

����g�����܂�̂߂荞�݉߂��Ȃ����x�ɐݒ肵�Ă��邵

�g�����������Ȃ��̂ŏ�������オ���Ă�

�����݂ɔ��蔃�����J��Ԃ���

���������z�[���h���Ă��܂�

�f�l�ł������ɎQ���ł���悤�ɂ悭�l�������˃R��

�N���������H�mISA���� >>725

�Ƃ�����NISA�̓��M�^�p�ŋC�ɂ��Ȃ��Ⴂ���Ȃ��̂͂�������

�������s�����ŊJ�݂��đS�R�l�C���Ȃ����ʂɐM����V�������M�Ƃ���������_���Ȃ� �C�ɂȂ�Ȃ痼��������������

���������l�����ɂƂ��ƂƔ������Ⴆ >>731

�ł�70�߂��Ă���n�߂�z������݂������悗

�܂��m���ɐςݗ��ĂĂ�r���Ŏ��ʂƎv������ 20�N��30�N��ɂ����g���Ȃ����ق�������

��������5�N�ゾ��

�Ă����̖�ڂ��N����������H >>728

SP500��500�Д����ĂȂ����I���J����

���g���ĂȂ��H�� >>710

�����M���͖����ϓ��ɐςݗ��Ă�̂ɂ��̎������~�߂�̂��悗 >>717

�A�����J�������O�����L�тăA�����J����l�������ē]���藎���Ă����悤�Ȗ����͂Ȃ����낤

�����Ă≴�炪�������Ă���Ԃ� �����ł����炭��X��肪�N���邾�낤�Ƃ͎v���Ă�

�����l������s��NISA�J�݂���A�z����萔���邩�� >>729

���̕ӂ͂��Ȃ����l�`�l�`���ꎞ�Ԃ�����Ă��ԑg�ł��G��Ă���

�\�����Ă��䖝���Ĕ���Ȃ����Ƃ��̗v�� 70�̃W�W�o�o���V�オ�S�z�Ƃ�����������VNISA�ɔ�я���Ă�� �t�ɃR���i�Ŋ������\���������ɔ����鍪�����������l�B�͑�ׂ����ȁB

����Ȋ������������ɔ����Ă��B >>738

�N�����C���t���ɑΉ��o���Ȃ�����A�����ő��₵�Ă˂��Đ��x������� >>724

�l�b�g�łł��Ȃ����ゾ������ԈႢ�Ȃ���o���ĂȂ�������

���������d�b���̑������̂���Ă��� �ŋ߃R���i�V���b�N����������

�����͖\�����o�����Ă邾��

�Ζ��̎w�����}�C�i�X�s���Ƃ�

���E���I����˂݂����Ȑ����̓�������������

���̍�

���̍������������������A�݂Ȃ��� >>710

�����������͍��z������

���[�}����������z�������߂��Ⴍ���ፂ���Ȃ��Ă�͂������� �ł��������ĐQ�������ق����m�����Ǝv������ >>749

���[�}���Ŕ�����1700�Ԃ���������I >>30

���������������Ɍ����o�����������قǂ��Ԃˁ[����� >>751

���������_�ŏ����10���� �č��ȊO�̊������オ��Ƃ��͕č����Œ�ł�����Ɠ������炢�͏オ���Ă邾�낤����Ċ��݂̂̕����D����

���z���̓I���J���̕����������ǂ� >>738

���z���ɋ��͎c���Ȃ��A�]�˂��q�C���ł��� >>734

�ݓc�����ō��̐����

�V�������{��`���� >>733

�����͑S���Y�ǂ��납�J�[�h���[������ĂԂ�����ł邯�ǂˁA�}�W�Șb

���[���X�N�������Ƃ����������Ƃ��ł���

���͂܂��]�莑���ł����ł��Ȃ����낤���痘��肪�傫���o�Ă����܂�ׂ���Ȃ� �ŋߎ��R�茳�͕��U�����͈Ӗ����Ȃ��A

�ǂ̃^�C�~���O�Ŕ��������Ȃ�Đ_�l�ł�������Ȃ��A

�L����S���C���f�b�N�X�t�@���h�����ċ����K�v�ɂȂ���������������Ƃ����l��������

�X�b�L�����Ă����� ���ʂƂ͌����A�����Ƃ������V�A�݂����Ɏ��Y��������邩������̓��X�N�̑傫���Ɍ������

���{�A�č�������ŕ��U���Ă����̂ŏ\�� >>749

�i���s���n���Ŕ��������čs���^�q�ɂ������� >>718

�����玑�Y���[���c�b�p�Ŋ����ɊO���Ăɓ�������̂͊댯����

�����a���͂�����x�����Ă������� >>753

���ł͂����v���o�݂����ʼn���肾 �i�X�_�b�Nvs�\�b�N�X�݂����Ȑ킢�͖����̂��� >>745

�A�������̖\���߂��Ȃ�Đ��̓��{���̗��j�̂Ȃ��ł��قƂ�ǂȂ����낤���炠��Ӗ����������

�]���̖\���͍��l���Ŗ\��������g�����h���ς���Ă��܂��Ă��炭���l�ɂ͎��t���Ȃ�����Ȃ�

�ɘa�p���[�ŋ���� >>745

�R���i���{�[�i�X�X�e�[�W��������w >>740

>>750

�R���i�V���b�N�̎��A�\���Ƀr�r���Đςݗ��Ď~�߂��A������������

����ǂ��납���肵���A�������� �����狎�N����������ґw�͓��{���ɃV�t�g���Ă���ƁI

���x���J��Ԃ����ǂ��قǂ�

�킽���䂢�܂�����ˁH�@

���O��͌��҂̋������Ă��v�l��~�I���J���]�̐��ރ|���m�z���z�����Ă邩��l���̔s�c�҂ɂȂ��

�ł����ꂩ����{�N��40,000�~�͂܂ŗL�邵

�܂��C���������S�R��荞��ł��Ă��Ȃ����炱��ł��S�R�x���Ȃ��� >>30

�����������ɐ�͂Ȃ��Ƃ����̂����� >>511

iPhone�����O�̈Í����ł̗E�f���ȁB >>765

ADSL�ŃG���g���[�o���Ȃ��Ȃ邭�炢�ɂ͂����v���ow >>761

�܂Ƃ��Ȏd���ł����Ɖ҂��Ă���l�͂�����

�����͋�s�ɗa����ȁI�ʼn҂����l�͋�s�ɗa���Ă��� �ŏI�I�ɃE�N���C�i�̎x�����ɖv�������ɂP�O�O�O�_ >>738

���ʌ��������a���Ŗ��炵�Ƃ��Ǝ����ڌ��肷���� >>769

�����̃C���t���G���T�[�̋��Ƃ��ʔ���������

�]����������������낤�� >>745

������2�{�͂���ǂ������肷��ፂ�l���甼���ɂȂ��Ă����������Ȃ��Ƃ���ɂ��邩��� >>761

�R���̌����ʂ�ɐVNISA�߂�Ȃ�I���J���N���ꊇ�����Ȃ���

�������������� >>769

�R���i�V���b�N�Ȃ�Ă��������߂�������

�\�����ɂ݂�Ȃ������ɍs�����T�^�p�^�[���ł��� >>745

��1������3��������1�̓R���i�V���b�N�ȉ��܂ŗ��������H��

�����������S�Ă��オ�郏�P����Ȃ��� �R���i���N�`���A���Ȃ��͂ǂ���?�@�t�@�C�U�[vs ���f���i

�ł��Ȃ��̂����� >>752

�����X���C�h����߂ă}�N���o�σX���C�h�ɕς�������玖����C���t����Ή��ɂȂ���

�z�ʎx���z�͑����Ă��Ă������x���z�͂ǂ�ǂ��Ă��� >>748

�̖̂ꂳ��Ƃ��d�b�Ŏ�����ĐM�����Ȃ���

�،��}���̈ӎv�����邶��� >>697

������1000���~�B�����ɂ���2000���~�܂Ŋ������オ�����ꍇ��200���~����2�����������Ă����v�Z�H >>30

���O�݂����ȃL�i�L���|�G�}�[���킭���Ă��Ƃ́A�c��J�X�W�߂č����i�K�Ȃ����

�{�͉߂������Ă��Ƃ� >>731

�Z�J���h���C�t�p�ɒn���̃}���V������

�����킯���B �����A�]���z���K�V�K�V�����Ă������X�̋��|������

�Ȃ�����ȏ��S�҂�

���͂���܂芬���Ȃ������

������Č��\�d�v�ȃX�L�����Ȃ��Ǝv���@ >>769

���낤�Ȃ݂�ȗ�ÂɂȂ��Ĕ���Ȃ���������Ń��o�E���h���Ȃ������Ǝv��

���炳�ꂽ��̎r���R�ς݂ɂȂ������炱���A�������̃��o�E���h&3���z�����ł��� ������x������ېł���ƌ����n�߂��� >>704

���ꂾ��1800���~�����Ă邩��A�c���2200���~��2���̐ŋ�����������Ă��ƂłˁH �I���J���͐V�����̃J���g���[���X�N���y�����������

�Ȃ�ł����U����������Ă���Ȃ� >>780

�݂�Ȕ����ɍs���Ă��炠��Ȃɉ������

���̎��͂��̐��̏I���݂����ȕ��͋C���������狭�C�Ŕ������l���قڂ��Ȃ� �\���őς����Ȃ��l�͂����������S���Y�̃}�[�W�����l�߂����Ă邩�烁���^�����ۂ��Ȃ�

���N��点�邾���̘g���m�ۂ��Ă����ok

�܂������炱���T���Ȑl���L���ł͂������ 5.600�����炢�Ȃ畁�ʗa���ŗV���Ƃ��Ă��������lj��疜�����ʗa�������a���ɓ���Ƃ��Ƃ��t�Ɋ�Ȃ������ ���{�̌ʊ���I��Ŕ����̂���Ԗׂ���

�������d�芔�Ɛ���͊O���̂��厖 >>795

�o�t�F�b�g���f�J�C���肵�Ă���Ȋm�� >>785

����A���{��1800���܂ł̓����̏ꍇ�Ⴆ��4000��(������ł�)�ɏオ�����Ƃ��Ă�

�ŋ�������Ȃ� �N���ꊇ�̂����Ғl�����͕̂����邯�ǃ����^���̕��S�l���ĔN���Ɛϗ������ł�邱�Ƃɂ��� >>798

�Z���X������1���͂�

9���̓C���f�b�N�X�ɕ�����Ⴄ���H >>741

�|�C���g�͐l��(�ږ��ɐϋɓI�ȓ_���܂�)�Ɗv�V�\�͂��낤

����������炢���x�X�g

�@�@�@�@�l���@�@�v�V��

�A�����J�@�Z�@�@�@��

�C���h�@�@�@���@�@�@�Z >>770

���N��6������N���܂ł͂��ƒ�����ĂĕĊ��������������ǂ�

���̓��{���^�[���͂ǂ��܂łÂ����� >>780

���ۂɔ������������̂���S�搶���炢����

���̐l�����肵�ĕs���Y�����܂������Ē��B�ꖈ�����������Ɗy�������ɔ����Ă����� >>786

���̕ӂ̊i���͒m��n���Ă�������

�̂Ƃ͈Ӗ����Ⴄ�����

���㏫���͕K�����̎�̂͏����l������ł���A

�����݂����Ȍf���Ȃ珮�X��

80�N�O���炢�̊i�������Ƃɘb���̂�

���ɂ����Â� �`���[���b�v�̋����ł��ˍ��̓��o��

�悭�������グ �~���Ȃ�łǁ[��2���͕]�������邩��Ȃ��B�ϗ��j�[�T�r���ύX�\? >>791

NISA����Ȃ��Љ�ۏႩ�炾�Ǝv����

���Y�����~�ȏ�͔N�����z�A��Ô�5�����S�Ƃ�

�}�C�i���o�[�Ŋی���������B���悤���Ȃ� >>810

�������Ă�̂͊O�l������ >>691

�ߋ�30�Ns&p500�̕��ϗ����9.8%�Ōv�Z����ƁA10�N��1500��

20�N��6400���قǂɂȂ� >>784

�����̕�e�͂���ŏ،���Ђɍ�����Č��{���ꂵ�ĕ��e�ɂ����҂ǂ������ē�x�Ɗ��͂��͈����Č����Ă�� �I�[���J���g���[�i���{�����j >>810

�킩��Ȃ����ǃL�[���[�h�����g�������Ȃ�

���������Ȃ� ���̓I���J���S�͂��Ă邯��S&P�ł��ǂ����ł������Ǝv���Ă�

�ǂ����ɂ��Ă��ꕔ�̈�������������悾���� >>780

�݂�Ȃ�✕

�����O�̋@�֓����ƂƂ�킯����&�N���������܂�����

�l�͒�l�Ŕ��炳��ď����̔��������Ƃ��͂Ƃ�ĂȂ��̂�����

�ڒ[�̌�����͂�������Ƃ��Ă邪�� >>749

2003���炢�������Ă��ĉ��x���o����������

�R���i�͂��Ȃ�m�M�������Ĕ�������������

����܂łɃ^�l������ڂ��Ȃ��Ă��̂�

�~�����ĂЂ��ς�������ׂ������Ȃ����� >>789

���{���Ԃ�1�~���炢�~���ɐU��Ĉ���S�Ǝv����

�����בփ��[�g������5�~�Ƃ�10�~�~���ɐU���

����Ȃ̂�1���������������^�����ꂽ�� >>804

�C�O���݂̃C���f�b�N�X���ƍ���̉~���Ŏ��x��������ł���

�C���f�b�N�X�̕�������͂��Ă邯�ǂ�

�d�芔�E��������������ʊ��ŏ\���ɏ��Ă� �~���}�����������ꂩ��͉~���g�����h�Ɠǂ�ŊC�O�C���f�b�N�X��������������

���̂Ƃ����肭�s���ĂȂ�

���̂܂ܕ��u���Ă����������ǂ����� >>819

�܂��Ԃ����Ⴏ�C�x�߂���Ȃ�

�I���J���ƌ������ǃA�����J�̊������������� >>30

�ł��f�l�����炢����ׂ������f�o����̂�

���[�}���K�͂̑Ō��ł����������Ă�Ηǂ��낤����

�f�l�Ɏ��ۂ���Ȃ��Ƃ��o����̂�

���������葱���镨�������鎝�������郁���^���Ǝ���������̂����Ęb�� >>819

���{�����Ȃ�I���J���i���{�܁j���Ă���� �I���J����2/3���č��������A�ǂ����ł��ς��� ���������̃A�����J�͊������Ƃ͎v�����ǂ�

�V�N���X�n�߂�̂͂�����Ɨl�q�������ق��������̂ł�

�����ăG���g���[����^�C�~���O�������ƐM�����Ȃ�

���Ƃ̓o�J�ɂȂ��Ċ����������ɒ���a���̂���Őςݗ��Ă邱�Ƃ��낤��

���Ƃ͓V�ɔC���� �����R�c�R�c�ϗ����Ă�l�͈̂�

�Œ�T~10�N�͑������ł���

�����l����40�N�Ƃ� ����������I���N�唭��ʖڂ���������ڂ��肵�Ă�������o�\������ӂ�����Ȃ� >>825

�בւ͒l����������������ˁE�E

���o���b�W�������|���Ă��܂��������� >>826

���o���ς̊�^�x�̍����������Ȃ��Ԃ������ǂ���N�\��������� >>762

�I���J���Ƀ��V�A�͓����ĂȂ������������Ă邵�� ���ɂ���C���f�b�N�X�����ĐQ�����Ă�����s�ŐQ�����Ă���m���ɍK���ɂȂ��

�����܂ŒH�蒅���Ȃ��̂�9���̓��{�l �ǂꂾ�������������Ă��Ă�

���X�̌��N�Ɓi��N���j�F�m�ǂ�

�M���ł��Ȃ��g����F�l�ɂ�

�C������ >>808

�����������������������Ƃ͂ł����Ɏ���H�������Ă�������

�������Ă������Y�������Ɍ��ɖ߂��čX�ɏ�ɍs��������

�啝�v���X�ɂȂ����̂͌��ʘ_ >>839

�N���܂ł̓���`�������W���O���\�Ɉ����|�����Ă��ꂽ��͑��������낤�� >>833

���W���[���[�O�ɑ�J���邩��

���[���h�V���[�Y�����悤�Ȃ��� �l�g�E���͂ǂ��̊��������́H

�܂������{�ȊO����Ȃ���ˁH ���܂œ��{�Ő����ĂĂ悭�M�p�ł����

���S�Ɉꎞ�I�ȋC�����邯�� >>842

�}���ȉ~��������Ǝ��x�͌�������

�בփw�b�W���ĂȂ����̂���������� �j�[�T�̘g�����܂�܂ŃR�c�R�c�ϗ�����

���₵���������ăh�L�h�L���� >>808

����ς肻����

�݂�Ȕ����Ă������I�[�o�[�ł���ȃh�h��ɏグ���Ȃ�w �ϗ������̖\���@�ނ���劽�}

�ϗ������̖\���@�܂݉v�o���A�őς���

�ϗ������̖\���@�������z���炵�đς��� �I���J��(���{���܂߂Ȃ�)���������I�� >>850

���ɓ�������������20�{�ɂȂ��Ă��

�V�^�R���i�ŗ�������ɔ������̂��傫�� �E18�N��ꂩ��̖\���ǂ��������H

�E�R���i�̎��ǂ��������H

�E21�N������23�N�����̒�����ǂ��������H

�̓����͌��\�����U��Ԃ�ɂȂ���

3�Ԗڂ͉~���i�s�ƃZ�b�g������

�������_���[�W���l�͏��Ȃ߂��낤���ǂ� ���������g240�������͂��Ă��邯�ǂ܂������挈�߂���Ȃ�

������甃�����ǂȁH >>849

�~���͂�����~���Ɍ����� >>792

NISA�Ŗׂ������͔�ې�

�Ȃ̂Ŏ萔���̈��������M���ŕ�������������������������ԗǂ� >>855

����Z���X���邾���̘b��ŁH �Ȃ�ŃI���J���i���{�����j�Ȃ�ď��i������낤 >>837

�_����������?

���t�������_���Ō�͖\�������������Ȃ�߂��Ă��Ď����グ�������� >>857

�������痎�����Łu�ǂ��܂ŗ�����A�����E�E�E�v

�u������Əオ�������ǂ܂������邩���E�E�E�v

�Ďv���Ă邤���ɋ@������

�ǂ��������͂킩��Ȃ� >>862

������������{��������Ӗ��́H >>862

���{�����͕ʘg�Ŕ�������ċ@�\����ԋ������ >>849

�z��O�̒ᗘ���ł��C���t�����E�o���Ă���ꂾ���ł����l����Ǝv�����ǂ� �ϗ�������o�J�ł��呹�����Ȃ����Č����Ă邯�ǁA�ϗ����Ƃǂ����đ����Ȃ���B���v�z��������Α�����قǃ��X�N�̍����Ȃ邾�낤�H������������Α������ˁH >>855

���ꂩ��10�NSP500�ɏ��Ă�ʊ�3�グ�Ă���� >>862

�I���J���͓��o225�Ƃ��̖��������Ă��

SP500�������� SBI�̎葱���T���Č����͊J�������ǁA����o���Ȃ��Ėʓ|�ʼn����o���ĂȂ��B�ς킵���ȁI >>857

�����炭���Ȃ��͓������n�߂邱�Ƃ͂Ȃ� >>865

�����ŊO���Ȃ��Ă��S�~�͍ŏ����Ɍ��炳��܂����� >>855

>>870

���ꂪ���Ă�Ȃ��Ȃ炽���̂܂���� �I���J������3����10�N�ςݗ��ė\�� >>864

�����������Ԃ����R�ƂȂ邰r������Ă鎞�_�ő�\���Ȃ�

���ꂩ�炳��ɉ��p�[�����邩�オ�邩�Ȃ�č��ׂȎ�

���R�ƂȂ������_�ő�o�[�Q���Ȃ��甃���ׂ��Ȃ� >>872

������SBI�Ŏ�����Ă邯��

�ݒ�߂�ǂ�������� ���S�҂ō�����Ȃ��l���\�����ɔ����Ȃ��Ǝv���� >>872

������A�X�ǂŊJ�݂�����Č������̂ɁI >>860

���ɃZ���X�͂Ȃ���

�^���ǂ������̂��傫��

����Ȏ��ł��傫�߂̎��Y��z������{�̌ʊ��ɂ͖�������

�������d�芔�E����͐�ɔ����Ȃ��ƔߎS�Ȏ��ɂȂ�̂Ŗ{���ɒ��� �O���[�X�ŃM�����u�������[�����e���o�K�[�܂ł��邼 �\���\�z�ł���Ȃ�ق��̔������Ŗׂ�����̂ł�?

�]���Őςݗ��đ������ق��������� ���A�����Ă�̂͗{���̂悤�ȋC������

��q���O�����̂�������

���[�}���̂悤�ȃN���b�V�������ĂȂ��̂��s�C�� AI���炢�����ڗ����̂��Ȃ��Ȃ������������̂�

�������b�萫������オ��������Ă����� >>857

�}���K�[���炢����������Ȃ�Ђ�����\����҂�������̂����� >>873

�ϗ�NISA������Ă邵

�VNISA�̐ϗ��g�͂����قږ��߂���

�������������܂� ���{�O��V�˓����Ƃ�

�e�X�^�@�䑺�r�Ɓ@�g���s��

�n��100���~���琔�S���̎��Y�ƂɂȂ������@���w�ڂ��I >>863

���j�V�グ���������_�ňނ��Ă��� >>881

���lj^���̂̂܂�����B

�����ʂ�20�{�ɂȂ���NVDA�����Ă��

�ł������ɓ����S�͂Ƃ����������˂����ݕ��͂ł��Ȃ������� ����������Ȃ�ŁA�`���[�g���A���Ǝv����

1000�~�ݒ肵�Ă݂���H

�����A�w���ꂪ���������瓊���n�߂�c�x

�Ȃ�ċN���ɕx���E�����Ă��܂邩 >>40

NISA��10�N���Ȃ�

�j�[�g��10�N�������������ۂǗǂ� �ǂ�����E�H�[���X�̗{���ƂȂ�J���ł� >>865

�ނ�����{���̐L�т��������̂����ǁE�E >>886

�N���b�V���Ȃ�ĉ�������Ă邯�ǂȁB

�C���t�������������Ƃ������ăN���b�V���������B >>71

�I���J���̒��g��6���A�����J�����痼�����X�Ŕ����Ɣ䗦�I�ɂ�8���قǃA�����J���Ď��ɂȂ���s&p500�Ƃ���ܕς��Ȃ� ���{�l�̋t����,�ߊϓI�Ȏv�z��

���c����Ă������{�����悤�₭����Ȑ����ɍs���������ȁB >>889

���̏グ���ςȂ���������������ȁ[����w >>869

�������

�������Ēm��Ȃ��̂� ��������Ȃ̂ł���Ȓ������Ă��Ȃ��c

�[�̂�������SP500�ɂ��Ă�

�Z���I�ɂ̓A���������Ă�����͂��Ȍ��� �M�����u���Ɠ����͓������ׂ���d�g�݂ɂȂ��Ă��܂�

�o�J�͂��̂��ƂɋC�Â��Ȃ��̂ł� 2�N�����������r���o��

15�N���炢5-7%�Ŕ{�z�ɂȂ�����Ǝv���Ă邩��Z�������Ȃ�

https://i.imgur.com/Kf6Eynn.jpg >>744

���ώ������j81��87������ˁB

�S�͂Ȃ��Ȃ�������A85���炢�݂͂�Ȑ������B >>906

FX�͂������

�Z���X�����ׂ� >>869

�����Ԃɖ\���͂��邯��

����Ōo�ς����ɐ₦��킯����Ȃ�����

�j�Ől�ނ������ɂȂ�Ȃ�܂�����

���ʂɐl�Ԃ͐����Ă����

�܂��ȑO�̐����ɖ߂낤�Ƃ����

�����犔���\�������܂�܂��Ă��肦�Ȃ�����

�ނ��뎞���i���A���ǂ�������ڎw��

���̕��o�ς͐�����������Ȃ�

���̓_�l�����������Ă���{�͌�����

�l���{�[�i�X��������

�A�z�ȉ�Ђł�����グ���L�т鍑�ƈႤ���� >>897

������

�ł��j�[�g���������������w �C���h�ŏ�����

�V�����̔䗦�����Ă� >>912

�\��&�`���[�W

���ǂ��ꂪ��Ԗׂ���킯���� >>914

�������X�Ȃ���C���h���₵�Ă� �I���J����S&P���������z������̂���w �W���b�v��s�ɗa���Ď萔���Ń}�C�i�X�ɂ��邩NISA�ő��₷��

�������܂��Ă��� ���Z�s��Ƃ���Ђ̉�v��Ƃ������Ă�̂��A�����J������ȁB

�č����ɓ�������̂���Ԉ��S�B

���{�Ȃ�ĕs����v����Ă�����߂Ȃ������B �����\�������牽���オ�邩

������z�肵�Ẵw�b�W���l���Ȃ��� >>906

�����ƂłƂꂽ��l�̔�����

�o���Ĕ����Ă������

�C���^�[�l�b�g����K�v�Ȃ� >>914

�����珟�������Ⴞ�߂����Ęb�����Ă�����B

�����ɒ����E���U�E�ꊇ�ł���B >>917

���N���͌��߂���Ȃ��Ă����Ȃ肻��

���N�����т����ƑI�ԁc >>915

�ł����B�قƂ�ǂ̐l�Ԃ��B

������\���O���l��2007�N�̉��i�ł�17�N��������3�{�ł����˂� �݂�Ȃ��C���h���Č����Ă邩������Ɛ挩��

�o���O�� �C���h�l�V�A

�ǂ�������ƃA�t���J >>893

����~��������̂œ��{���͗ǂ��Ǝv�����ǂ�

�C�O����C�O���C���f�b�N�X���Ȃ�A�~������i�����Ă��甃���̂���������

���ꂩ�בփw�b�W�L��Ȃ��邩 >>908

����I�⊥��Y�͑��������� �܂����ȐӔC�������

���{�ۏŒn���ɍs���������{�l�ɂ͎������Ă�悗 >>926

>>870

����ɂ��瓚���Ȃ��ȏ�ϑz���� >>914

�C���h�͂�����Ɣ����Ă邯��

�M����V�̍����͋C�ɂȂ�Ȃ�

����Ɏ�L�����߂����

�I���J���ł������ƂȂ���w >>923

�ʂɖ��Ȃ��B������������Ċ������߂̃I���J���ɂȂ邾������ >>674

�ςݗ��Ďn�߂Ă�������\��̐ςݗ��ē������ĉ��H�����Ă邱�Ƃ����d�s�v�c�߂��ė����o���Ȃ��� �����Ɏ���o�����{�l�́A�ڂ����}�[�N�ɂȂ��Ă��܂�

�����A�J�l���S�ĂŁA�J�l�ɐU���āA�J�l�̂��Ƃ����l���Ȃ��l�ԂɂȂ�܂� >>933

�M����V�����̂��o�Ă��Ă�� >>932

���o�͍��N�܂��܂��L�т�� >>869

���E�o�ς͐L�ё����Ă��蒷���ϗ��Ȃ�o�J�ł������Ȃ��Ƙ_��

�������R���i���Ƃ����[�}�����Ƃ��������V���b�N�̈ꎞ�I�ɑ�\�����郊�X�N�͂��邯�ǁA10�N20�N�Ƃ��������Ō���Α債�����ƂȂ�

���̍����́A���E�l���͑��������Ă����ɐl�Ԃ̗~�]�͐s���邱�Ƃ��Ȃ�����A�����Ȃ��������o�ς��傫���Ȃ��

�t�ɂ����ƒZ���ł͋@�֓����Ƃ�v�������Ƃɂ͏��ĂȂ��̂Ŏ��Ԃ������邵���Ȃ� >>897

�����邾���Ȃ琶���ی��

�j�[�g���������� >>939

�ʂ̘b�ǂ������H����

�C���f�b�N�X���ǂ������Ęb���� >>660

��cis��������Ŋm�������`�ɏ����Ă��� �������N�̓������т��悭�Ăق��ق����Ă���l�͊낤���B

�N��8%�Ƃ��A�قƂ�Ljבւ�����Ȃ�

�בւ������߂��Ɗ܂݉v���n���邼�B �̂̓O���[�o���\�u���������Ă͂₳��Ă����̂� ���Ƃł��܂����Ǝv���Ă�����

����ȍ����ĂȂ�����

�������[�����Ȃ�������l�q�� >>924

���̂Ƃ��肾���炱���オ����

�R���i�V���b�N�̎��S�͂Ŕ������������肵����_���Ă���ɖ\���������Ă�

�����炪���������ɂ������Ⴀ���Ⴀ�Əオ��o���̂����o

�`���[�g�݂Ă��킩�邪�r�������ƐƂ���ő吨�������������`�Ղ�����

�����炠�����܂Ő[�������� �܂��l���{�[�i�X�l����ƃC���h�����ɂȂ� >>942

�ʊ����L�тȂ��Ɠ��o�L�тȂ��ł���

��s�������Ƃ� �I���J������Ȃ��ĂقڃA�����J����� ���낻�됢�E�����������邾��

�ׂ����Ă�z�͑��߂ɓ����Ƃ��� ���[����

�P�������ɗv���Ƃ���

����s�����Z���X�N���ƍ��ɂƂ��Ẵ��X�N������

���Z���X�N�͍����l�ɕ��킹��̂��傫�ȖړI�ȂƂ������͗���������Ŋy����ŋ��ׂ����Ă�

���ȐӔC�łˁB �Ō�͌��{���炢�ł���������

�����Ȃ�I���J���� >>925

�A�t���J�͌o�Ϗオ��ɂ�100�N������

���������ĂȂ��� >>947

�\���Ȃ�đ҂��ĂĂ��ǂ��������Ȃ�

�l�X�Ɠ˂����ނ��� ���{�Ŏ��ʂ���Ȃ�A���ǂ͓��{��ETF���בփ��X�N�Ȃ������C���t���A���I�ŗǂ��̂ł� >>926

�~��������������{�̊����͂ǂ��[��Ɖ����邶��� >>865

�בփ��X�N���Ȃ��̂͑傫��

���ƂȂ��ł����鏊�œ��{�̍H�Ɛ��i�͎g���Ă���̂Ŗ����ł��Ȃ� �R���i�V���b�N�̎��͓��₪�A��1000�����Ԃ��ςȂ��Ă� >>869

�E15�N�ȏ�ςݗ��Ă�

�E�������ގ��ɖ\�����������ɂǂ����邩�\�ߌ��߂Ă���

�o�J�ł��呹���Ȃ����߂ɂ��̂Q�̏����͕K�{�B���ꂪ�o���ĂȂ��o�J�Ȃ炳�����ɑ������ >>949

�����{700����˂�B

���͂���� >>956

�܂�����ł����Ǝv����

�\�����Ƃ�̂͂��Ȃ������� >>942

�A�b�v���@�A�}�]���@MS�@�A���t�@�x�b�g

�����蔃���Ƃ��� ���̓��}�J���ŃI���J���A�D���Ȃ̂̓A�I�J���@�@ >>957

�č��̗����������邸��ƌ��|���ɂȂ镵�͋C������̂�B

���{�̋����㏸�͏t���̌��ʂ����Ă���炵������A�t����

���ʔ@���ł͓��{�̋����㏸�����|���ɂȂ�\�����B >>965

MSFT ��GOOG��2000�����炢�����Ă� >>952

�\�����Ă����N�Ŗ߂�B

�����M���Ă܂��B

���{��30�N�����������ǂ�w >>965

�A�b�v���͏��O����

�ق��̎O�ЂȂ�[���c�b�p�ɒl���� >>970

����S&P500���ׂ����Ă�H >>973

�������

MSFT�ׂ͖����Ă� >>972

�A�b�v���͐̎��������O�ɂȂ����S�Ȃ����邩���w >>971

���{�ł��A�x�m�~�N�X�ȍ~�ɔ����Ă�z�͑�ׂ� �ǂ����ł������Ȃ琬�т̂��܂̂Ƃ��낢��

SP500�������� >>973

�܂�SP500�ł������

���Ċ��� >>967

������͂��邩��

�L�܂������炶��Ȃ��ق��� >>963

�Ȃ��Ȃ�����

���o�͍�����ʔ����� >>977

�A�x�m�~�N�X��������̈�N�ƃR���i�V���b�N���o�E���h�̈�N�͂P�O�N�Ɉ�x���x���̃r�b�O�`�����X����������� ���������A���Đ푈�̃��X�N�Ƃ��S�R�l���Ăˁ[��� �������͓̂����͑��������ɂ�����ق����悢�A�J���ʼn҂��������葁������ȁB ��1000���~����������z������Ȃ炠�Ȃ��B�Ȃ�ǂ� NISA ���g�� >>981

���Ƃ�9�N�̂Ă�̂̓A�z��� >>986

�̂ĂȂ����ނ�����{���͐L�т�� >>981

�܂���s���ƐS�����Ă��� ���������̔Œ�������

�^���X�a��������

���{�̉A�d����w�Ǘ��ĂȂ���� �ӂ����{�̃}�X�S�~���������Ă����߂��Ă�����Ăǂ��� >>988

�~�����y����������� >>985

�Z��[�����ꕔ�J��ԍς��� >>993

�~��������Ή~��������

���ꂾ�� >>996

�~���͂��łɂ����\�����Ă�

���ꂩ��͎b���~������ >>1

������͓���I�@�@��NEW�I�I

' >>989

�܂����j�̂P�T���O������B

�[���ȍ~�ɂȂ����瑝���邾�� >>997

���Ⴀ�h���V���[�g����H ���̃X���b�h�͂P�O�O�O���܂����B

�V�����X���b�h�𗧂ĂĂ��������B

life time: 2���� 4�� 52�b 5�����˂�̉^�c��UPLIFT����̊F���܂Ɏx�����Ă��܂��B

�^�c�ɂ����͂��肢�������܂��B

��������������������������������������

�sUPLIFT����̎�ȓ��T�t

�� 5�����˂��p�u���E�U����̍L������

�� 5�����˂�̉ߋ����O���擾

�� �������K���̊ɘa

��������������������������������������

����o�^�ɂ͌l���͈�ؕK�v����܂���B

4 USD/mon. ���瓽���ł��w�����������܂��B

�� UPLIFT����o�^�͂����� ��

https://uplift.5ch.net/

�� UPLIFT���O�C���͂����� ��

https://uplift.5ch.net/login ���X����1000���Ă��܂��B����ȏ㏑�����݂͂ł��܂���B